.png)

|

김갑호 교보증권 연구원은 “지난해 중동호흡기증후군(메르스)에 따른 내수경기 침체에도 4%의 외형성장을 거뒀고 영업이익과 순이익은 각각 7%, 24% 성장했다”며 “올해 매출액은 주요 자회사들의 연결 집계로 최대폭의 실적 성장이 예상된다”고 분석했다.

올해 연결 매출액은 1983억원, 영업이익 217억원으로 전년대비 각가 57%, 45% 증가할 전망이다. 2분기 영업이익은 130억원으로 창사 이후 최대분기 실적이 예상된다.

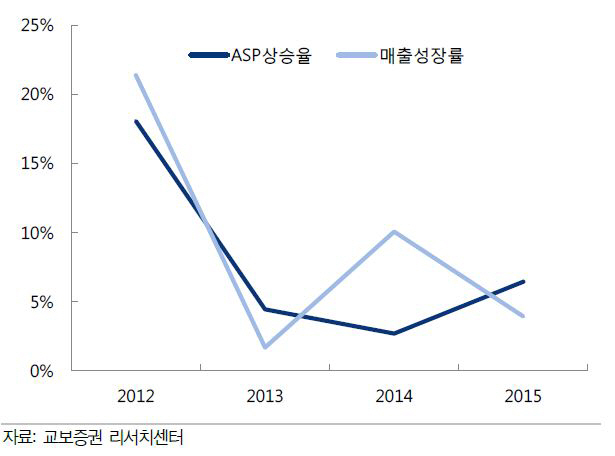

지난해 외형성장의 원인은 평균판매가격(ASP )상승에 기인했다는 평가다. 고가브랜드의 판매비중이 지속 상승해 올해는 ASP 상승과 물량 증가 효과를 같이 볼 것으로 기대된다.

주요 관계회사였던 HK, 스마트자전거, 쁘레베베가 올해부터 연결기준 실적에 편입된다. 올해 본사 실적성장이 없다고 가정해도 연결 매출액은 최소 40% 이상 성장할 것으로 추정된다. 김 연구원은 “한·중 자유무역협정(FTA) 체결로 원가율도 4~5%포인트 개선할 것으로 추산되고 연결 자회사 스마트자전거도 관세 철폐에 따른 수익성 개선이 적용된다”며 “전기자전거 법률 개정과 사건·사고가 없는 따뜻한 봄 날씨도 모멘텀”이라고 전했다.

▶ 관련기사 ◀

☞ 삼천리자전거, 2Q 전통적 성수기… 투자 적기-신한

☞ 이마트, 100만원 이하 보급형 전기자전거 출시

☞ '자전거도 아니고 자동차도 아니고' 안전 사각지대 스마트모빌리티