.png)

|

박 연구원은 “보험, 증권 실적 반영으로 2026년부터 경쟁사 대비 이익증가율이 높을 것”이라며 “총환원율이 앞으로 꾸준히 상향해 총 환원액이 커버리지 중 가장 높을 것으로 예상된다”고 말했다.

이어 “홍콩 주가연계증권(ELS) 과징금에서도 4대 금융지주 가운데 유일하게 제외됐다”며 “올해 4분기 분기배당부터 시작될 비과세 배당도 투자포인트”라고 짚었다.

박 연구원은 “올해 경쟁사의 비이자이익은 사상 최대였다. 은행의 이익이 제한되는 가운데 비이자이익이 여기서 크게 증가하는 것은 쉽지 않다”며 “총 환원율 50%를 당초 계획보다 조기 달성할 회사가 늘어나는데 이후에 대해서는 지금과 같은 광폭적인 행보를 유지하긴 쉽지 않다”고 설명했다.

그러면서 “우리금융지주는 올해 35%에서 시작해 50%까지 올라갈 여력이 많아 남아있다”며 “비은행 계열사 포트폴리오 완성에 따른 이익 증가까지 기대할 수 있어 총 환원액 관점에서 가장 높은 성장률을 보여줄 것”이라고 전망했다.

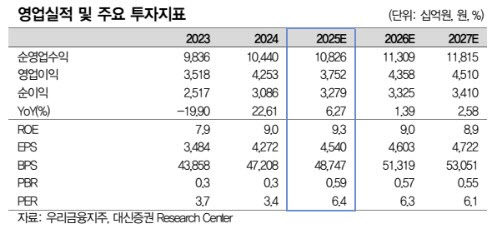

2026년 우리금융지주의 순이익은 3조 3200억원으로 올해 대비 1.4% 증가할 것으로 예상했다. 기존 대비 소폭 하향 조정한 수준이다.

박 연구원은 “동양·ABL생명과 우리투자증권 실적 기여가 4개분기 완전히 반영되기 때문에 타 금융지주 대비 이익 증가율이 높을 것으로 예상한다”며 “다만 지난해 인수에 따른 염가매수차익이 대거 반영돼 기존 전망 대비 이익 증가폭은 다소 적을 수밖에 없다”고 분석했다.

내년 동양·ABL생명의 순이익은 1557억원, 우리투자증권은 611억원으로 각각 추정했다.

박 연구원은 “양 사 합산 2000억원 수준의 추가 이익 기여가 가능할 전망”이라며 “동양생명은 인수 후 ALM매칭이 우선일 것으로 예상돼 공격적인 매출 성장보다는 K-ICS비율 안정화에 방점을 둘 것”이라고 내다봤다.

아울러 “2026년 이익기여도는 동양생명의 이익 고점(3100억원) 대비로는 다소 부진하다”면서도 “경험요율조정, 보장한도 축소, K-ICS비율 상승에 따라 2027년부터 본격적인 이익 기여 가능할 전망”이라고 예상했다.

증권에 대해서는 “올해는 통합 증권사 출범에 따른 광고선전비 등 비용이 늘어나 다소 부진한 실적을 기록했다”면서도 “연간 2000억원 내외의 증자가 이뤄질 것으로 예상하며 이와 더불어 동사가 발표한 동반성장 프로젝트 가운데 증권 중심 모험자본 육성이 포함돼 있어 내년부터 증권의 역할은 더욱 중요해질 전망”이라고 판단했다.

다만 그는 “실질적 이익 기여 시기는 시간이 필요할 것”이라며 “2026년은 탑라인 성장보다는 판관비 감소에 따른 이익이 증가할 전망”이라고 덧붙였다.

박 연구원은 “우리금융지주의 2025년 기말 CET1비율은 3분기 대비 소폭 하락한 12.76% 기록 전망”이라며 “12.5%를 상회하였기 때문에 밸류업 정책에 따라 2026년 총 환원율은 40%로 상향된다”고 설명했다.

이어 “2025년 자사주 매입·소각 금액 1500억원을 포함해 총 환원액은 1조 1600억원으로 예상하는데 2026년 총 환원액이 늘어남에 따라 자사주 매입·소각 2000억원을 비롯해 총 환원금은 1조 3300억원으로 14.6% 증가할 전망”이라며 “개인 투자자들의 경우 2025년 4분기 분기배당부터 비과세 적용돼 실질적인 배당금은 18%가량 증가하는 혜택을 누릴 수 있다”고 강조했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)