.png)

조미진 NH투자증권 연구원은 8일 보고서에서 “2021년은 주류 부문과 음료부문 모두 실적 개선세가 두드러질 전망”이라며 “주류 부문의 신제품 판매 효과 및 수제 맥주 위탁생산, 음료 부문의 채널 및 제품 다각화, 가격 인상 효과로 전반적으로 실적이 반등할 것”이라고 내다봤다.

|

음료부문 역시 긍정적이다. 조 연구원은 “음료 부문의 경우도 코로나19 타격으로 베이스 부담이 전혀 없는 상태로 전방산업의 회복, 제품 및 채널 다각화, 비용 절감 노력, 가격 인상 효과 등을기반으로 완연한 실적 개선이 나타날 것으로 예상된다”며 “최근 음료 부문에서 칠성 사이다, 펩시 콜라, 아이시스 8.0 등 핵심 제품 가격 인상(평균 7%)이 발표됐고 이로 인해 매출액은 기존 추정액 대비 300억원 이상 추가 개선이 가능할 것”이라고 전망했다.

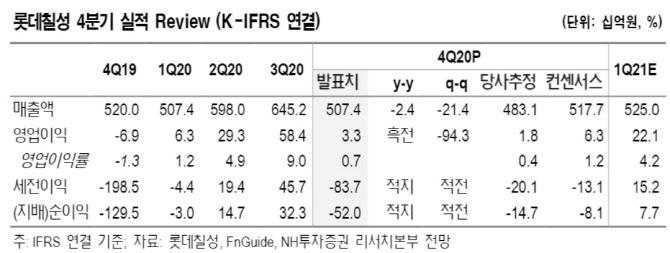

4분기 실적에서도 주류 수익성 회복이 엿보인다는 판단이다. 4분기 연결기준 매출액은 5074억원, 영업이익은 33억원을 기록했다. 영업이익 기준으로는 전년 대비 흑자 전환이다.

조 연구원은 “영업이익은 주류 흑자전환에도 불구하고 음료 매출 감소 및 인건비 등 일회성 비용으로 인해 BEP(손익분기점) 수준에 머물렀다”며 “음료부문은 코로나19 재확산과 한파 등 비우호적 외부 환경으로 매출 타격이 발생했지만 맥주의 경우 전년도 낮은 기저효과에 신제품 출시 효과로 고성장했으며, 맥주와 와인 매출 증가로 주류 부문 성장률은 지난 3분기 대비 확대됐다”고 짚었다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)