.png)

|

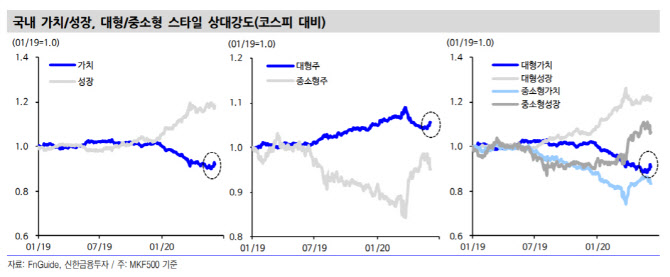

김상호 신한금융투자 연구원은 “최근 대형 가치주의 강세가 나타나고 있는데 이는 경제지표 개선와 유가 반등에 기인해 있다”면서도 “그러나 이같은 상황은 신종 코로나 바이신종 코로나 바이러스 감염증(코로나19)으로 인해 낮아진 눈높이에 기인한 것으로 절대값을 볼 필요가 있다”고 강조했다.

이어 “Citi에서 발표하는 글로벌 경제 서프라이즈 지수는 5월부터 양호하게 나타나 6월 기준선 0을 넘어섰지만 이 지표 자체가 상대적인 개념으로 향후 점진적 회복이 예상되는 상황에선 서프라이즈는 어렵다”며 “유가도 하반기 40달러가 예상되는 상황에서 이미 이 수준에 도달했지만, 수요회복은 여전히 의심되는 상황”이라고 분석했다.

그는 미국 ISM 제조업 지수에 대해서도 “지난 4월 41.5에 이어 5월 43.1을 기록해 상승하고 있지만, 이 지수가 45 이하로 하락한 시기는 2000년대 초반 IT버블 붕괴와 2008년 금융위기 때였다며 절대적 수치가 여전히 낮다”고 전했다.

하반기부터는 다시 가치주보다 성장주가 약진할 것이라고 전망했다. 저금리는 성장주의 높은 밸류에이션을 정당화시킬 수 있는 수단이 되고, 가치주의 영업이익 개선 속도가 비교적 느린 것으로 추정되고 있기 때문이다. 미중 무역분쟁, 미국 대선 등으로 주식시장 변동성 확대 요인이 산적해 있는데, 과거 변동성이 큰 장에선 성장주가 약진했다는 이유도 있다.

김 연구원은 “7월 실적시즌 전까지 기업이익에 대한 우려가 적어 경기회복 기대감에 따른 가치주와 성장주의 단기 로테이션 가능성이 높지만 중장기적으론 금리와 기업 이익 변동성과 같은 예측 가능한 변수들이 성장주를 지지하고 있다”고 전했다.

이에 부합하는 이익모멤텀이 양호한 성장주로는 SK하이닉스(000660), 삼성바이오로직스(207940), NAVER(035420), 카카오(035720), 셀트리온(068270), 셀트리온헬스케어(091990), LG화학(051910), 엔씨소프트(036570), 오리온(271560), LG이노텍(011070), 더존비즈온(012510) 등을 꼽았다.