.png)

.png)

|

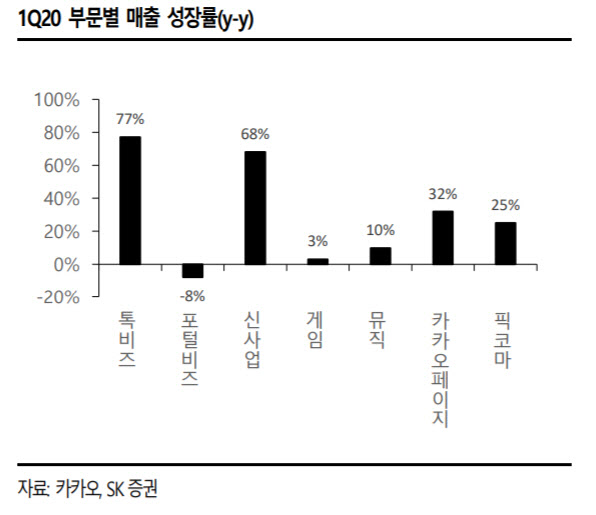

우선 구조적 개선 요인이 있다는 분석이다. 광고시장 난항에도 비즈보드 사업부문에서 전분기 수준의 매출을 올렸으며 선물하기와 카카오톡 스토어 등 커머스 거래액은 언택트(비대면) 수혜로 증가했다. 또한 카카오페이 등 신사업 부문의 적자가 축소됐다. 조 연구원은 “비즈보드의 선방과 커머스의 고성장, 신사업 적자축소는 2분기는 물론 하반기에도 유지될 것”이라고 설명했다.

카카오에서 핀테크와 콘텐츠 플랫폼의 대표 사업 부문인 카카오뱅크와 카카오페이지가 하반기 중 IPO에 대한 구체적인 계획을 발표하는 점도 목표를 상향 조정한 이유다. 조 연구원은 “두 회사에 대한 카카오의 지분가치가 현실화될 경우 카카오 주가는 또 다른 리레이팅 구간을 마주할 것으로 기대된다”고 관측했다.

카카오재팬의 영업이익이 흑자를 유지하고 있는 점과 우려됐던 모빌리티 부문 또한 ‘카카오 T 블루’ 등 수익형 모델 기여로 상당 부분 실적 방어에 성공한 점도 고무적으로 평가된다. 이외 전자서명법 개정안 통과에 따라 카카오페이의 인증서비스도 주목할 만하다고 보았다.

조 연구원은 “지난 5년간 높은 판매관리비로 저조했던 이익률이 10.2%로 크게 올라섰다”며 “올 한해는 신사업 적자 축소 구간이면서도, 카카오뱅크와 카카오페이지의 IPO 이야기가 하반기를 지켜줄 것”이라고 전했다.