.png)

.png)

|

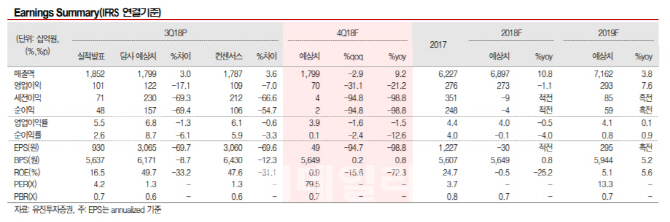

방민진 유진증권 연구원은 7일 “아시아나항공의 3분기 매출액은 전년 동기 대비 13.6%증가한 1조8500억원, 영업이익은 14.8% 감소한 1010억원을 기록했다”며 “시장 기대치를 10% 가량 밑돌았다”고 설명했다.

방 연구원은 “화물매출과 수송은 각각 전년 동기 대비 17.3%, 1.5% 성장했다”며 “이같은 외형성장에도 불구하고 유류비 증가와 인건비, 임차료 상승으로 전년 동기 대비 이익 방어가 역부족이었다”고 분석했다.

4분기 영업이익은 전년 동기 대비 21.2% 감소한 695억원이 전망된다. 그는 “최근 유가가 안정화 조짐을 보이고 있으나 4분기 유류비를 결정하는 9~11월 평균단가는 여전히 전년 동기 대비 30% 가량 높은 수준을 보일 전망”이라며 “화물은 성수기를 맞이해 이익 방어를 할 것으로 예상되나, 여객부문은 전년도 추석연휴의 역기저 효과로 다소 부담스러울 것”이라고 말했다.

방 연구원은 “예상보다 높은 수준의 유가와 환율을 감안한 수익 추정치를 조정해 목표가를 기존 5500원에서 5200원으로 하향한다”며 “다만 견조한 항공화물 시황과 아시아나항공의 주 수익 노선인 중국 노선 회복세가 이어지고 있어 투자의견은 ‘매수’를 유지한다”고 밝혔다.