.png)

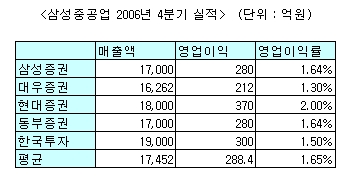

이데일리가 국내 주요 증권사들을 대상으로 조사한 바에 따르면, 삼성중공업의 4분기 매출과 영업이익은 각각 1조7452억원 및 288억원으로 추정됐다. 영업이익률은 1.7% 안팎이다.

전분기와 비교해 매출은 약 10%, 영업이익은 98% 늘어난 수준이다. 그러나 당초 시장이 예상했던 영업이익 규모(FN가이드 기준 465억원)과는 차이를 보인다.

전분기와 비교해 매출은 약 10%, 영업이익은 98% 늘어난 수준이다. 그러나 당초 시장이 예상했던 영업이익 규모(FN가이드 기준 465억원)과는 차이를 보인다.옥효원 현대증권 연구원은 "예상치가 당초 보다 낮아진 것은 아직 해소되지 않은 저가수주 물량 때문"이라고 말했다.그는 "이에 따라 실적 개선 속도도 당초 예상을 밑돌고 있다"고 설명했다.

주가 약세도 이어지고 있다. 올들어 전날까지 낙폭은 8.5%로 시장 평균 수익률(마이너스 3%)을 밑돌고 있다.

한상희 한국증권 연구원은 "삼성중공업의 경우 LNG선의 비중이 상대적으로 높은 편인데, 탱크로리나 벌크선에 비해 LNG선의 선가 오름세가 뒤늦은 측면도 있다"고 설명했다.

성기종 대우증권 연구원은 "저가수주물량이 완전회 해소되는데 다소 시간이 걸릴 것으로 보여 본격적인 실적 개선은 올 3분기 이후가 될 것"이라고 예상했다.

윤필중 삼성증권 연구원은 "폭발적인 실적 개선세 보다는 점진적인 실적 개선을 기대하는 것이 좋다"면서 "장기적인 관점에서 최근의 조정을 기회로 이용할만 하다"고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)