|

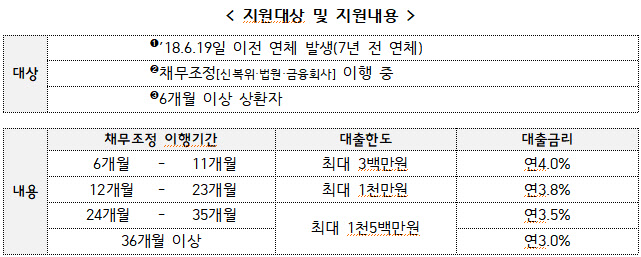

2018년 6월 19일 이전 연체가 발생한 뒤 신용회복위원회·법원·금융회사 등의 채무 조정을 거쳐 남은 빚을 6개월 이상 상환 중인 차주가 대상입니다. 새도약론은 이미 채무 조정을 통해 빚을 갚고 있어 새 정부 배드뱅크인 새도약기금 지원 대상에서 제외된 이들을 위해 만들어졌습니다. 7년 전 연체했으나 상환 의지를 갖고 채무 조정을 신청해 빚을 갚고 있다면 연체중이 아니라 새도약기금 지원을 받기 어렵기 때문입니다. 새도약론 운영 재원은 과거 금융권이 채무 조정을 위해 설립한 장기소액연체자 재원재단의 잔여 재원(약 1000억원)이 활용됩니다.

Q2. 대출 금리와 한도는.

대출 금리는 은행권 신용대출 수준인 연 3~4% 수준이며, 1인당 대출 한도는 최대 1500만원입니다. 채무 조정 이행 기간이 길수록 금리는 낮아지고, 한도는 높아집니다. 예컨대 6~11개월이라면 대출 한도는 최대 300만원, 이자율은 연 4%지만 24~35개월이면 대출 한도는 1500만원, 이자율은 연 3.5%가 적용됩니다.

|

별도 거치 기간이 없이 원리금 균등 분할상환 방식으로 갚아야 합니다. 최장 5년 동안 상환 가능하며 중도 상환 수수료가 없어 언제든 조기 상환할 수 있습니다.

Q4. 잠정 수요는 얼마나 되나.

7년 전 연체 후 채무 조정을 통해 잔여 채무를 6개월 이상 상환하고 있는 사람은 약 29만명으로 추정됩니다. 신복위 채무 조정이 확정된 후 3년 내 소액 대출을 신청하는 비중이 28.8%인 점을 고려하면 이중 약 8만4000명 정도가 새도약론을 신청할 것으로 정부는 예상하고 있습니다.

Q5. 신청 시기, 방법은.

14일부터 전국 서민금융통합지원센터에서 신청받기 시작했습니다. 소득 증빙 자료, 주민등록등본 등 기본적인 서류 외 2018년 6월 19일 이전 연체 발생 여부와 채무 조정 6개월 이상 이행 여부를 확인할 수 있는 서류가 필요합니다. 신용회복위원회 콜센터에 문의하면 이용 중인 채무 조정 제도에 따라 ‘개인회생 인가 결정문(법원 발급)’, ‘채무 조정 이행 확인서(금융회사 발급)’ 등에 대해 안내받을 수 있습니다.

Q6. 그외 알아둘 것은

새도약기금 지원 대상에서 포함되지 않은 5년 이상 연체 차주를 위한 ‘특별 채무 조정’도 함께 실시됩니다. 중위 소득 125% 이하로 7년 미만·5년 이상 연체 차주는 새도약기금과 동일한 수준(원금 감면율 30~80%·분할 상환 최장 10년)의 채무 조정을 지원받을 수 있습니다.

![[그해오늘]박원순 사망 6년…고소부터 인권위 판단까지](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070900006t.jpg)