[주목!e해외주식]

3Q 매출액 406억달러…영업익 26.2% 증가

中 판매자 공격적 광고 확대에 실적 개선

호실적에도 AI 투자 확대 부담에 주가↓

"통합 AI 추천 시스템 개발시 장기 성장 기대"

[이데일리 김응태 기자] 메타 플랫폼스(메타)가 올해 3분기 호실적을 기록했지만 주가가 하락했다. 인공지능(AI) 투자 부담 확대가 우려 요인으로 부상하면서다. 증권가에선 메타가 ‘통합 AI 추천 시스템’ 개발 시 광고 매출과 수익성 동반 개선돼 장기 성장 여력이 커질 것으로 전망했다.

| | 메타플랫폼스 로고. (사진=로이터) |

|

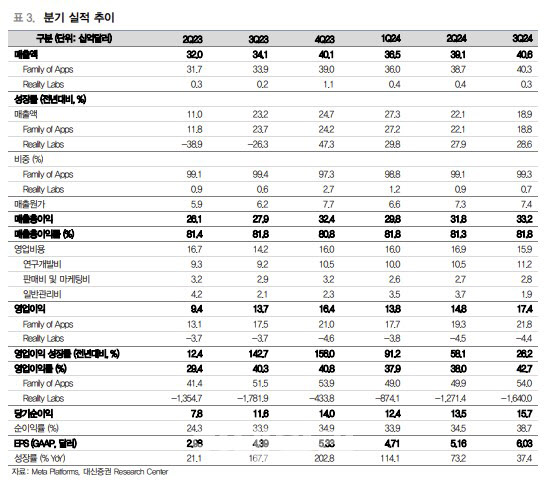

서영재 대신증권 연구원은 2일 “메타의 올해 3분기 매출액은 전년 대비 18.9% 증가한 406억달러를 기록하면서 컨센서스를 0.9% 상회했으며, 영업이익은 전년보다 26.2% 늘어난 174억달러를 기록해 컨센서스를 9.5% 웃돌았다”고 밝혔다.

3분기 주당순이익(EPS)은 6.03달러로 집계돼 시장 예상치를 15.4% 상회했다. 이는 낮은 법인세율 적용이 주요한 영향을 미쳤다는 분석이다.

메타의 광고 매출은 노출 횟수와 단가로 측정되는데, 지난해 하반기부터 중국 판매자들의 공격적인 광고와 AI 기반 광고 전환율 상승에 힘입어 외형이 성장하고 있다는 평가다. 실제 올해 3분기 광고 노출은 전년 대비 7% 증가했으며, 단가도 11% 올랐다.

3분기 영업이익률은 42.7%를 기록해 전분기 대비 4.7%포인트 상승했다. 감가상각비, 연구개발(R&D) 증가에도 이익률이 상승한 것은 마케팅비, 일반관리비 등을 감축한 성과라고 짚었다.

메타는 올해 4분기 매출액 가이던스(자체 실적 전망치)로 465억달러를 제시했는데, 이는 컨센서스를 0.7% 상회하는 수준이다.

메타가 호실적을 기록했음에도 주가는 신통치 않은 양상을 보였다. 10월31일(현지시간) 뉴욕증시에서 메타는 전날 대비 4.09% 내린 567.58달러에 마감했다. AI 투자 확대에 따른 자본지출 증가 우려가 제기된 탓이다.

다만 증권가에선 메타가 통합 AI 추천 시스템을 개발하면 장기 성장 여력이 커질 수 있다는 분석이다. 서 연구원은 “과거에는 모델 사이즈를 키운다고 해서 추천 시스템 성능이 개선되지 않는다고 판단해 제품별로 독립된 추천 시스템을 사용했지만, 대형 언어모델을 훈련할 때 데이터의 규모를 늘리면 성능이 개선되는 것을 본 뒤 이를 추천 시스템에도 적용하기 시작했다”며 “페이스북 비디오에 먼저 적용한 뒤 다른 서비스에도 도입하고 궁극적으로 페이스북, 인스타그램 등을 통합적으로 분석하는 추천 시스템을 만드는 것이 메타의 목표”라고 설명했다.

서 연구원은 이어 “장기적인 관점에서 AI를 통한 수익화 증대 방안을 지속적으로 도입하는 것에 기반을 둬 꾸준한 성장을 이어갈 전망”이라며 “자본적지출(CAPEX) 증가에도 이익률이 견조한 점도 긍정적”이라고 평가했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)