|

카카오의 두 계열사 카카오페이와 카카오뱅크 중 누가 메가 금융 플랫폼이 될 것인가.

전문가들은 카카오페이는 금융플랫폼기업으로, 카카오뱅크는 금융제조(대출상품제조 전문기업)업체로 자리매김할 가능성이 크다고 보고 있다.

카카오페이나 네이버파이낸셜 같은 빅테크 기업들이 마이데이터 사업권을 획득하면서 하나의 개인 금융 앱에서 모든 금융생활을 가능한 ‘메가 금융 플랫폼’으로 진화할 것이란 예상이다.

|

|

조영서 KB경영연구소 소장은 지난 18일 이데일리 주최로 제주도 서귀포시 해비치호텔앤드리조트에서 열린 ‘국제 비즈니스·금융 콘퍼런스(IBFC)’에서 “카카오페이와 카카오뱅크 중 카카오페이가 될 가능성이 높다”며 “이는 네이버파이낸셜도 마찬가지”라고 했다.

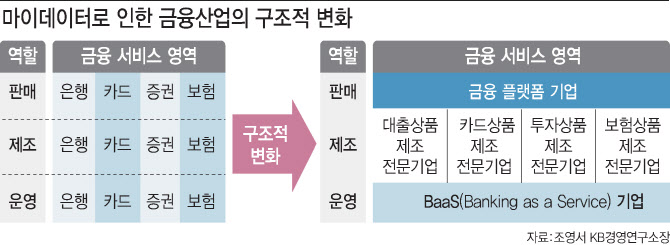

그는 인터넷전문은행 면허를 획득한 카카오의 전략은 높이 샀다. 조 소장은 “마이데이터로 촉발된 고객 경험의 변화는 결국 기존의 은행, 카드, 증권, 보험 등 각 업권 내에서 제조와 판매를 동시에 수행하던 금융기관 모습에서 거대 금융 플랫폼 사업자와 금융 제조사로 분리되는 제조·판매 분리를 낳을 것이고, 여기에 금융 서비스에 필요한 하드웨어와 소프트웨어를 모듈화해서 서비스형플랫폼(PaaS), 서비스형소프트웨어(SaaS) 형태로 제공하는 운영회사(Banking as a Service·BaaS)도 출현할 수 있다”고 전제했다.

그러면서 “하지만 카카오 전체로 봤을 때 카카오뱅크가 카카오플랫폼에 꼭 맞는 금융제조를 해 줄 수 있는 여건”이라며 “자체 금융 제조사가 없다면 카드상품제조, 투자상품제조, 보험상품 제조 등 상품 구성에서 어려움이 생길 수 있다”고 부연했다.

|

같은 맥락에서 카카오뱅크는 카카오톡과 별개로 움직이는 별도 앱 전략을 택했다고 소개했다.

윤호영 카카오뱅크 대표는 “맥락 속의 습관이 굉장히 중요한데 뱅크는 신뢰의 끝이어서 카카오톡이라는 커뮤니케이션 플랫폼 안에 돈을 넣으면 안된다고 생각했다. 철저히 카카오톡과 분리해서 생각했다”며 “다만, 카카오 IP를 사용해 친근함을 줬다”고 말했다.

그는 “제가 (금융) 라이센스를 따자고 했을 때 90% 임원들이 금융 규제를 받으면서 어떻게 혁신할 수 있을까 하면서 반대했지만 규제 산업이니 규제를 받으면서 다른 방법을 통해 혁신해야 한다는 걸로 설득했다. 고객의 디지털 컨텍트 경험을 체험적이고 혁신적으로 바꾸는 게 중요하다. 테크핀이냐(기술+금융)핀테크냐(금융+기술)는 중요하지 않다”고 부연했다.

윤 대표는 카카오뱅크가 혁신하는 무기는 기술이라고 했다. 그는 “카뱅의 혁신은 리눅스 안에서 오픈소스를 쓰는 것, 기술을 아웃소싱하지 않고 직원들이 자체개발한 것 등 두 가지”라고 소개했다.

한편 카카오뱅크의 예상 시총은 약 5~9조 원이다. 4대 금융지주 시총은 약 43조 원(2020년 3분기 말)이다.

2020년 5월 현재 카카오뱅크의 신규 고객 중 약 18%가 50대 이상으로 카뱅의 비대면 채널이 중장년에게도 대중화되기 시작했다.

![[그해 오늘]난간을 뚫고 한강으로…33명의 목숨을 앗아간 비극](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072300001t.jpg)