.png)

|

오동환 삼성증권 연구원은 “3분기 신규 게임 출시는 마구마구 2020과 BTS 유니버스 스토리에 불과하나, 코로나19로 마블 컨테스트오브챔피언, 일곱개의 대죄 등 북미/유럽 게임 매출이 전분기 대비 증가하여 국내 게임 매출 감소를 상쇄할 것으로 예상된다”며 “인건비는 꾸준한 증가 추세이나, 마케팅비용은 줄어든 신작 출시로 감소할 전망”이라고 설명했다.

넷마블은 4분기에 세븐나이츠2, 마블 렐름오브챔피언스 등 다수의 신작 출시기 예정되어 있다. BTS 유니버스 스토리의 경우 BTS 월드의 실패로 시장의 기대감이 높지 않으나, 마블 렐름오브챔피언스나 세븐나이츠2는 전작들의 높은 인기로 흥행 가능성이 크다. 4분기 신작 성과에 따라 올해와 내년 실적 추정이 크게 달라질 것이라는 게 삼성증권의 설명이다.

삼성증권은 넷마블의 최근 주가 급등을 게임 흥행이 아닌 투자 자산(빅히트엔터, 카카오게임즈(293490), 카카오뱅크 등)의 평가 가치 상승에 반응했기 때문으로 봤다.

오 연구원은 “특히 상장을 앞두고 있는 빅히트엔터와 카카오뱅크의 비상장 시장에서의 호가 상승이 넷마블의 주가 상승을 견인했다”며 “투자 기업들의 비상장 시장 거래가를 감안한 넷마블의 투자자산 가치는 5조원에 이르는 것으로 판단된다”고 설명했다.

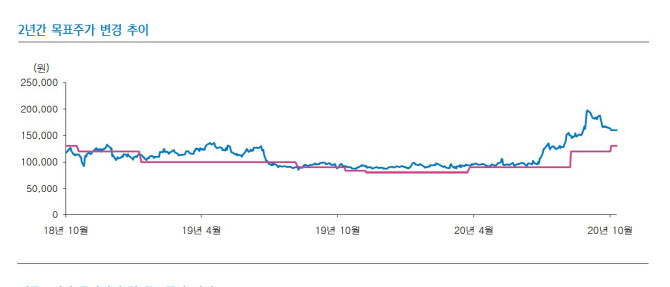

삼성증권은 북미 지역 매출 장기화 및 신작 출시 일정을 감안해 넷마블의 올해 영업익 추정치를 2414억원에서 2949억원으로 22.1% 상향했다. 목표주가도 이익 추정치 상향과 투자 자산 평가 가치 상승을 반영하여 기존 12만원에서 13만원으로 상향한다고 밝혔다.

하지만 오 연구원은 “투자 기업들의 장외 시장 호가에는 높은 변동성이 존재하고, 현재 넷마블의 주가가 이를 충분히 반영하고 있는 만큼 신중한 투자가 필요하다”고 말했다.