.png)

|

주가 신고가…목표가 최고 300만원까지 높여

28일 금융투자업계에 따르면 삼성전자는 전날 크게 두 가지 소식을 공시를 통해 밝혔다. 우선 1분기 매출액과 영업이익, 당기순이익이 전년동기대비 각각 1.5%, 48.3%, 46.3% 증가한 50조5475억원, 9조8984억원, 7조6844억원을 기록했다. 이와 함께 지주회사로 전환하지 않는 것이 타당하다고 판단했으며 내달 2일 자사주 절반을 소각하고 나머지 절반은 내년 소각 시점을 결정하기로 했다.

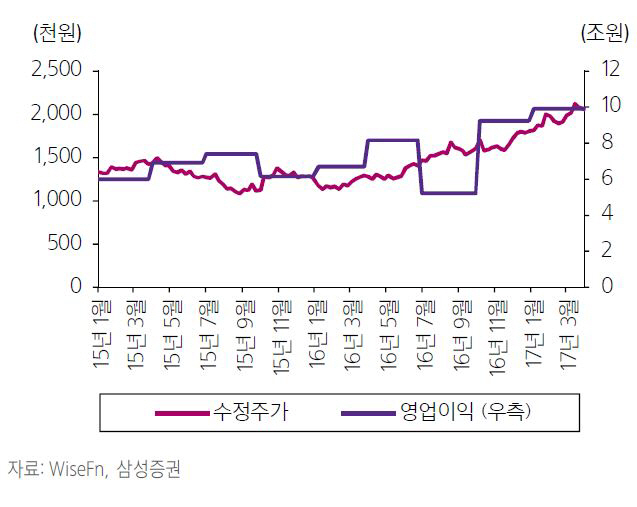

삼성전자 공시가 나가고 27일 장이 열린 후 주가는 2% 가까이 빠지며 지주사 전환 무산에 따른 실망감이 반영되는가 싶었지만 이내 반등했고 사상 최고가인 222만6000원까지 도달하기도 했다. 이날 종가는 전일대비 2.43% 오른 219만2000원으로 신고가를 기록했다.

증권사는 삼성전자 목표가를 줄줄이 올리며 추가 매수를 권유했다. 유안타증권과 KTB투자증권은 새로운 목표주가로 300만원을 제시했고 NH투자증권, 신한금융투자도 목표가를 290만원으로 새로 설정했다. 이어 HMC투자증권(288만원), 메리츠종금증권(283만원), 유진투자증권·IBK투자증권(280만원), 삼성증권(270만원), 하나금융투자(265만원) 등도 목표가를 상향 조정했다.

|

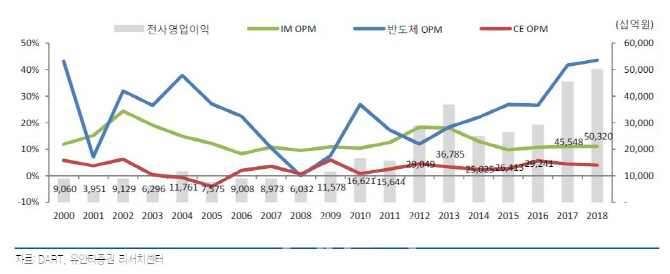

삼성전자에 대한 증권사의 호평은 우선 탄탄한 실적에 있다는 게 업계 전언이다. 김동원 KB증권 연구원은 “부문별 영업이익은 반도체 6조3000억원, 휴대폰(IM) 2조원, 디스플레이(DP) 1조3000억원, 소비자가전(CE) 3000억원을 기록했다”며 “메모리 출하 감소에도 D램(RAM), 낸드(NAND), 액정표시장치(LCD) 가격상승과 플렉서블 유기발광다이오드(OLED) 수요 증가 때문”이라고 분석했다.

긍정적인 부분은 앞으로 실적 개선세가 계속된다는 예상이 주를 이루고 있는 것이다. 김선우 메리츠종금증권 연구원은 “D램과 낸드 업사이클 강도가 예상을 능가했고 지속력이 장기화될 가능성이 높아지고 있다”며 “이익 위주의 경영정책을 지속 구사해 D램 업황개선은 장기화될 것”이라고 내다봤다.

2분기 실적이 사상 최대치를 시현할 것이라는 전망도 나왔다. 박유악 키움증권 연구원은 “2분기 매출액과 영업이익은 전분기대비 각각 11%, 17% 증가한 56조원, 11조6000억원으로 사상 최대 실적을 기록할 것”이라며 “전제품 출하량 증가와 가격 상승이 예상되는 반도체 부문의 영업이익은 7조5000억원으로 전체 65%를 차지할 것”이라고 추산했다.

김록호 하나금융투자 연구원도 “2분기 매출액은 58조9000억원, 영업이익 13조2000억원으로 전분기보다 각각 17%, 33% 증가할 것”이라며 “반도체와 디스플레이에 갤럭시 S8 효과가 본격화돼 IM사업부 영업이익이 2배 가까이 증가할 것으로 보여 실적 모멘텀은 유효하다”고 평가했다. 이세철 NH투자증권 연구원은 “최근 전장사업 강화를 위해 인수한 하만 실적은 2분기부터 본격 반영될 것”이라며 “올해 부문별 영업이익은 IM 11조원, 반도체 31조원, DP 6조원, CE 2조원을 기록할 것”이라고 추정했다.

연간 실적도 역대 최고치가 예상됐다. 목표주가를 300만원으로 올린 이재윤 유안타증권 연구원은 “IM사업부 영업이익 15조원, 반도체사업부 30조원 등을 반영해 연간 영업이익 추정치를 46조원에서 53조6000억원으로 상향한다”며 “모든 사업부의 실적 호조가 내년까지 이어지고 2019년에는 폴더블 디스플레이와 하만의 고사양 음향기기를 필두로 글로벌 세트 업계를 바꿀 것”이라고 진단했다. 목표주가 300만원을 제시한 김양재 KTB투자증권 연구원은 “반도체 호조와 하만 실적을 반영해 올해 영업이익 추정치를 51조6000억원으로 상향 조정한다”고 전했다.

|

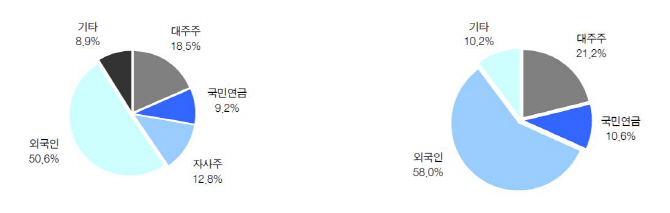

지주사 전환 중단에 대한 실망감은 대규모 자사주 소각 등 주주환원 정책이 상쇄했다는 평가다. 삼성전자는 전날 이전에 보유하던 자사주와 올해 새로 매입하는 자사주의 소각 계획을 밝혔다. 보유 중인 소각 대상 자사주는 보통주 1798만1686주와 우선주 322만9693주로 전체 발행주식수 13.3% 수준이다. 현재 보유한 자사주 규모는 약 45조원이고 연초 발표한 9조3000억원 규모 자사주 매입 계획과 합하면 약 54조3000억원 수준이다.

황민성 연구원은 “시장은 지주회사가 삼성 경영권 이전을 위한 필수 단계로 가정했지만 삼성은 지주회사 전환 비용을 넘어서는 효과를 찾지 못했다는 입장”이라며 “자사주는 최초 인수합병(M&A)이나 종업원 보상 차원으로 시작했지만 사업 선순환으로 충분한 자금이 마련됐고 언젠가는 자사주를 활용해 지주사 전환을 다시 시도할 수 있다는 시장 의혹도 불식시키는 효과를 보였다”고 해석했다.

김록호 연구원은 “시장이 인적분할을 기대했던 이유는 막대한 비영업자산 일부분이 지주회사 가치로 발현될 가능성이 있었기 때문인데 이제 상황이 오히려 긍정적으로 바뀌었다”며 “자사주 가치가 소각을 통해 즉각 반영될 예정이고 삼성그룹의 지배력 상승이 제한된 상황에서 주주친화정책은 필연적으로 강화될 것”이라고 판단했다.

향후 주가 측면에서도 부정적 흐름은 제한적이라는 의견이다. 최도연 신한금융투자 연구원은 “지주회사 전환에 대한 기대감은 주가에 반영되지 않아 지주회사 포기에 의한 부정적 주가 반응도 없을 것”이라며 “자기주식 소각은 주식수 감소에 의한 주당순이익(EPS) 증가를 일시에 발생시켜 주가 상승으로 빠르게 연결될 것”이라고 예상했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)