|

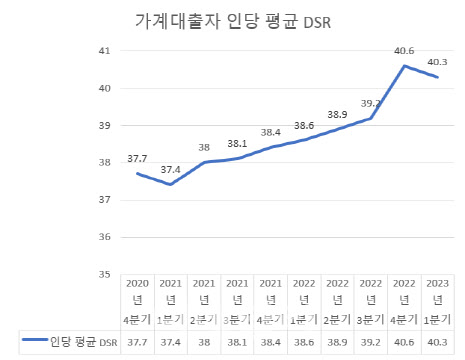

인당 평균 DSR이 40%라는 것은 대출이 있는 개인은 평균적으로 소득의 40%를 빚(원리금상환액 기준)을 갚는 데 사용한다는 의미이다. 동시에 은행권 기준으로 차주별 DSR 40% 규제 아래서는 추가 대출 여력이 거의 없다는 의미이기도 하다. 더 이상 빚을 내 소비 진작이나 경기 부양이 쉽지 않다는 의미로도 읽을 수 있다. 차주별 DSR 40% 규제에서는 총 대출액이 1억원 이상이면 은행 기준으로 연간 모든 대출의 원리금 상환액이 연 소득의 40%를 넘을 수 없다.

다중채무자들은 재무 상황이 더 심각하다. 다중채무자는 3개 이상 금융기관에서 돈을 빌린 차주를 말한다. 다중채무자는 1분기 말 226만명으로 지난해 4분기와 같은 수준이다. 다중채무자의 평균 DSR은 62.0%로, 직전 분기보다는 0.8%포인트(p) 떨어졌다. 하지만 여전히 소득의 60% 이상을 원리금 상환에 써야 하는 상황이다. 전체 다중채무자 가운데 29.1%(129만명)는 DSR이 70% 이상에 해당한다. DSR 70%란 최저 생계비만을 빼고 거의 모든 소득을 원리금 상환에 쓰는 상황으로 추정된다.

같은 기간 취약차주의 평균 DSR은 67%로 다중채무자보다 상황이 더 좋지 않다. 취약차주는 다중채무자이면서 소득 하위 30%의 저소득자이거나 신용점수 664점 이하의 저신용자를 말한다. 취약차주의 평균 DSR은 직전 분기 66.6%에서 0.4%p 더 높아졌다. 취약차주 37.3%(46만명)의 DSR이 70% 이상이었다.

번 소득으로 대출을 감당하기 어려운 차주가 많아지자 금융기관 연체율은 상승 추세다. 1분기말 현재 은행과 비은행의 가계대출 연체율은 0.30%와 1.71%다. 은행권 연체율은 2019년 11월(0.30%) 이후 3년 6개월 만에, 비은행권 연체율은 2020년 11월(1.72%) 이후 2년 6개월 만에 가장 높다.

빚에 허덕이는 차주가 많아지면 소비 제약을 통해 실물 경제에까지 여파가 미친다. 특히 시장금리가 들썩이면 가계대출이 소비를 짓누르는 부작용이 커질 우려가 있다는 게 전문가들 지적이다. 금리 상승에 따라 이자상환 부담은 더 커지는 반면 자산가치는 하락할 수 있어서다.

최근 금융연구원은 “금리가 1%p 인상하면 평균적으로 DSR은 1.94% 높아지며 소비는 0.49% 감소한다”는 연구 결과를 내놓기도 했다. 김현열 금융연구원 연구위원은 “이자상환부담 증가로 인한 소비 제약은 특히 자영업자 및 저연령층에게 크게 나타날 것”이라며 “해당 계층의 소비 여력 및 연체위험을 주시할 필요가 있다”고 말했다.