.png)

.png)

|

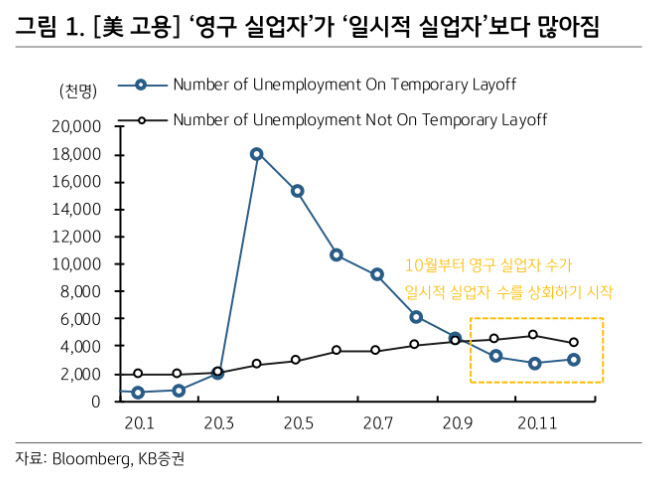

하인환 KB증권 연구원은 “고용 시장의 강한 회복에 가장 초점을 두겠다고 강조한 것은 연준의 스탠스 변화가 본격화하기까지 상당한 시일이 걸릴 수밖에 없다는 것”이라면서 “2020년 10월부터 ‘영구 실업자 수’가 ‘일시적 실업자 수’를 상회하기 시작해 실업자들이 고용시장으로 복귀하는 데에 시일이 더 많이 걸리기 시작했음을 뜻해 고용시장 회복 속도가 둔화할 가능성을 높이는 배경”이라고 지적했다. 실제 실업률이 개선되는 속도는 2020년 10월부터 급격히 둔화한 상태다. 따라서 파월 의장이 지적한 고용 시장의 강한 회복과 통화정책 정상화 모두 상당한 시일이 걸릴 것이란 의미다.

인플레이션 상승의 지속 여부를 확인할 필요가 있다고 한 점은 3~5월경 긴축 이슈가 다시 부각될 수 있음을 시사한다고 짚었다. 하 연구원은 “최근 2%를 돌파하며 논란이 된 기대 인플레 (Breakeven Inflation Rate)는 여전히 2%를 상회하고 있다”면서 “유가 상승 흐름을 반영, 기저 효과에 따른 물가 상승 압력이 급격히 높아질 시기가 3월부터라는 점은 여전히 리스크 요인으로 짚어둘 필요가 있다”고 분석했다. 1월부터 3월까지 기대 인플레가 계속해서 2%대를 유지한다면, 파월 의장이 지적한 ‘지속 여부’에 대해 다시 한번 점검할 필요가 있다는 생각이 확산될 수 있기 때문이다.

그러면서 “기대 인플레와 실제 인플레이션 등에서 전반적인 변화가 나타나야 연준은 본격적으로 스탠스를 전환할 것이며, 그 시기는 아직은 멀었다”고 판단했다.