|

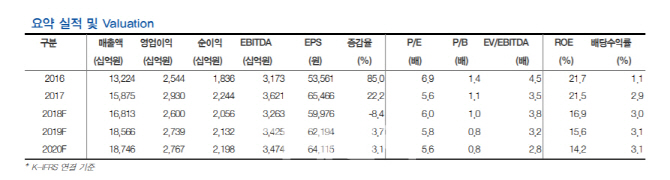

강동진 현대차증권 연구원은 “롯데케미칼의 2분기 매출액은 4조3000억원, 영업이익은 7013억원으로 시장 전망치 수준의 양호한 실적을 기록했다”며 “다만 하반기 실적 모멘텀은 둔화될 것”이라고 설명했다.

강 연구원은 “롯데케미칼의 하반기 실적은 작년 허리케인 하비(harvey)로 인한 기저효과와 정기보수의 영향 등으로 전년 대비 감익될 것”이라며 “하지만 현재 주가에는 모멘텀 둔화가 어느정도 반영된 것으로 보인다”고 밝혔다.

그는 “미·중 무역분쟁 영향이 점진적으로 완화되고 내년 북미 에탄분해설비(ECC)증설로 안정적인 이익 추이는 이어갈 것”이라며 “안정적인 현금 흐름을 바탕으로 인수합병(M&A)이나 자기자본이익률(ROE)을 개선시킬 수 있는 모멘텀이 있을 경우 추가 개선이 가능 할 것”이라고 말했다.

![호가 3억 올리고 전세는 벌써 문의…은마 재건축發 대치동 술렁[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070601040t.jpg)