.png)

국민·롯데·NH 유출 고객 각 67만·59만·66만명

정보 유출 카드사에 대한 고객들의 분노는 예상보다 훨씬 수위가 높았다. 이름·이메일·휴대전화·직장전화·자택전화 등 기본적인 정보부터 결혼·자가용 보유· 이용실적·결제일·신용등급까지 개인의 거의 모든 신상 정보가 빠져나갔기 때문이다.

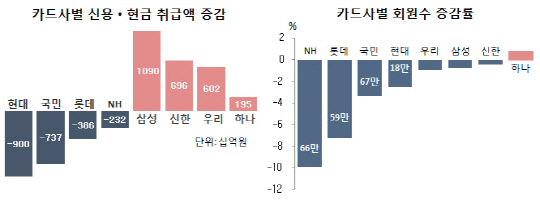

이같은 분노는 고객이탈로 이어졌다. 국민카드의 회원수는 3월말 현재 전분기 대비 67만명(-3.41%)이 이탈한 1896만명을 기록했다. 농협카드는 같은 기간 66만명(9.90%) 감소한 601만명, 롯데카드는 59만명(-7.30%) 이탈한 749만명으로 나타났다.

고객 이탈 요청이 일시에 몰리면서 영업점이 많아 해지가 상대적으로 용이했던 금융지주사계열 카드사의 피해가 상대적으로 더 컸던 셈이다.

다만 이탈 회원수 중 카드사에 수익기여를 하는 ‘유효 회원’의 이탈 정도를 가늠하려면 주요 수익원인 금융서비스(현금서비스+카드론)과 신용카드 이용액 감소를 따져볼 필요가 있다.

|

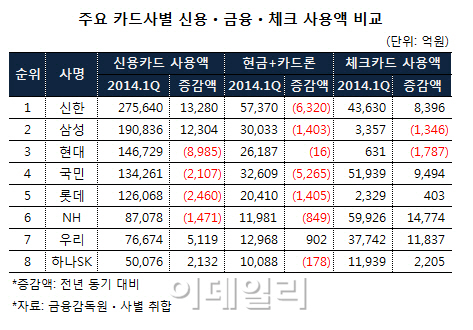

올 1분기 ‘신용카드 + 금융서비스’ 사용액 분석결과 전년 동기 대비 가장 규모가 많이 줄어든 곳은 현대카드, KB국민카드, 롯데카드, NH농협카드 순으로 나타났다. 반사이익은 삼성·신한·우리카드가 고스란히 누렸다.

현대카드는 젼년 대비 9001억원 줄었고, 국민카드는 7372억원, 롯데카드는 3865억원, 농협카드는 2320억원 줄었다. 반면 삼성카드는 1조901억원 늘어났으며 신한카드는 6960억원 늘었다. 우리카드도 6021억원 늘어났다. 하나SK카드는 1954억원 증가에 그쳤다.

업계 순위는 신한카드가 확고부동한 1위 자리를 유지하는 등 1분기 말 기준으로는 순위 변동은 없었으나, 카드사별 편차가 줄어들면서 시장점유율 지각변동을 예고했다. 특히 우리카드가 농협카드를 바짝 뒤쫓으며 하위권에서 벗어날 조짐을 보이고 있다.

정보유출 사고로 인한 반사이익을 톡톡히 본 셈이다. 반면 현대카드의 부진은 지난해 7월부터 본격적으로 출시한 ‘챕터2’로의 상품포트폴리오의 전환하는 과도기 과정에서 사용액이 급감한 것으로 풀이된다.

현대카드 관계자는 “사용액별 혜택을 차등화하는 과정에서 이같은 사용액 감소가 나타난 것으로 보인다”면서도 “챕터2로 전환한 뒤 인당 월별 사용액은 35% 늘어나는 등 긍정적 효과가 나타나고 있다”고 설명했다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)