.png)

.png)

|

차용호 연구원은 “고객사들의 투자가 신규 라인 증설보다는 전환 투자 중심으로 진행되고 있는데 스크러버의 경우 기존 라인의 제품을 일부 수정해 사용 가능한 반면, 칠러는 신규 납품이 지속되고 있기 때문에 비중이 증가하고 있다”며 “칠러 대비 스크러버가 고수익성 제품인 만큼 매출액 대비 아쉬운 수익성을 기록할 것”이라고 예상했다.

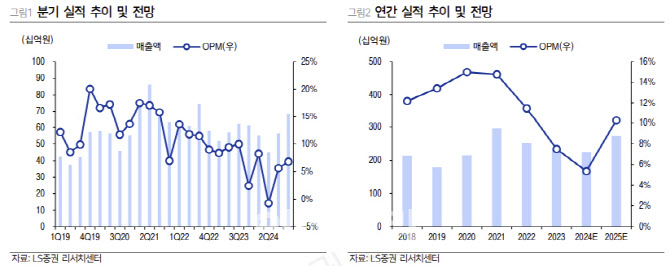

차 연구원은 “2025년 연결 실적은 매출액 2729억원, 영업이익 280억원으로 전년 대비 각각 21%, 132% 늘어날 것”이라며 “디램의 경우 고대역폭메모리(HBM) 수요 급증으로 인한 고객사들의 투자 기조 회복을 기대했으나 중국 CXMT의 레거시 제품군에 대한 급격한 공급 증가로 인해 신규 라인 증설보다는 인프라 및 전환 투자 중심일 것”이라고 진단했다.

특히 “낸드의 경우 업황 부진이 예상 대비 심각해 일부 공급업체들은 2025년 감산을 고려하고 있는 것으로 파악되는 만큼 유의미한 투자를 기대하기 어려울 것”이라며 “낸드 투자 기조가 더욱 보수적으로 변함에 따라 유니셈에 대한 극저온 식각 장비향 칠러 납품 모멘텀을 크게 기대하기는 어려운 상황”이라고 판단했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)