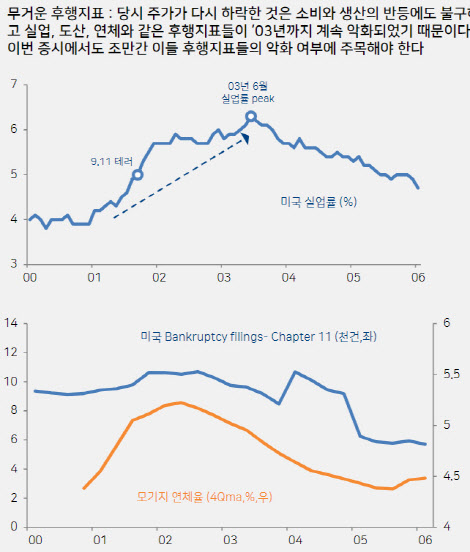

조 전문위원은 “주요 선진국의 5월 락다운 해제가능성이 현재 글로벌증시가 쥐고 있는 유일한 희망의 열쇠”라며 “락다운 해제 뒤 보복적 소비가 발생한다면 경제지표가 바닥을 통과할 수 있다는 논리를 믿고 있지만 도산, 실업, 연체, 공실과 같은 후행지표들이 락다운 해제 이후에도 높아질 수 있다는 점은 부담”이라고 설명했다.

보복적 소비는 과거에도 일어난 적이 있다. 그 중 가장 크게 일어났던 건 911테러 당시였다는 설명이다.

조 전문위원은 “2001년은 2000년 초에 터진 Y2K 버블로 인해 완연한 경기 침체 구간에 들어섰는데 911 테러 이후 연방준비제도(연준·fed)가 1.75%포인트(175bp) 금리 인하를 단행하면서 미국의 소비자신뢰지수가 11월을 바닥으로 반 년 간 상승했다”며 “당시 미국의 보복적 소비를 가장 잘보 여주는 것이 자동차판매인데, 당시 정책금리 인하가 자동차 할부금리 하락으로 이어지면서 테러 바로 다음달인 10월의 자동차 판매가 엄청난 증가폭을 보였고, 이때 재고 소진으로 인해 자동차 신규 주문이 2002년까지 급증한 바 있다”고 짚었다.

911 당시 모습은 지금과 똑 닮았다는 분석이다. 조 전문위원은 “911 테러 당시 가장 우려됐던 것은 지금의 상황처럼 에어트래픽(Air traffic)중심의 운송수요였다. 추가 테러에 대한 두려움으로 여객뿐만 아니라 화물운송 수요의 장기적 위축이 우려 됐던것”이라면서도 “당시 여객수요는 테러가 터진 9월, 화물 수요는 그보다 3개월 늦은 12월을 바닥으로 반등했다”며 예상보다 빨리 회복됐다고 말했다. 이러한 보복적 소비로 산업 생산과 기업 이익증가율은 각각 11월을 저점으로 반등했고, 생산활동이 정상화되면서 무너졌던 원자재 가격도 상승했다.

|

따라서 락다운 해제 이전까지 증시가 조정을 보이진 않아도 진짜 문제는 그 후라는 판단이다. 조 전문위원은 “주요 선진국의 락다운 해제 가능성을 열어놓고 있기 때문에 연일 최악의 경제지표가 쏟아지는 와중에도 증시가 버텨내고 있다”며 “증시는 락다운을 해제하기 이전엔 큰 조정이 없을 것으로 보이지만 그 이후가 문제”라고 말했다.

![전쟁 거의 끝…트럼프 한 마디에 뉴욕증시 일제히 상승[뉴스새벽배송]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000275t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)