.png)

.png)

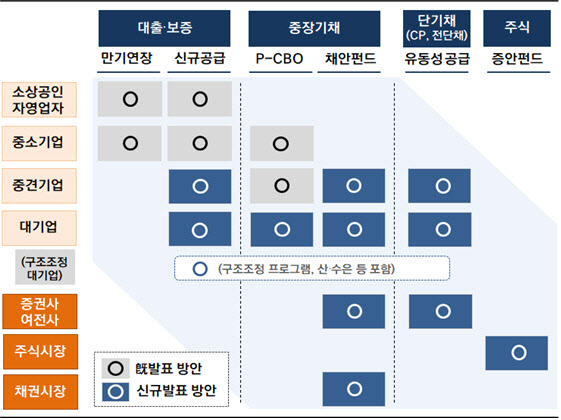

25일 전혜현 KB증권 연구원은 “이번에 조성되는 채안펀드는 기업의 시장성 차입 수요를 보완한다는 측면에서 1999년보다는 2008년 크레딧채권 수요 확충 목적으로 운영한 채안펀드와 유사한 성격일 것”이라고 예상했다. 전 연구원은 편입대상에 CP가 포함된 만큼 단기적으로 만기도래 규모가 큰 CP와 금융채 위주 지원 가능성을 점쳤다.

|

유동성 우려가 높았던 단기자금 시장에 투입되는 7조원 역시 가뭄에 단비다. 증권사에 5조원 유동성을 공급한다. 증권금융은 2조5000억원을 증권사에 대출하고 한국은행은 2조5000억원 규모로 환매조건부채권(RP)을 매수한다. 산업은행이나 기업은행이 2조원 규모로 우량기업 CP, 전자단기사채 차환에도 나선다.

전 연구원은 “이번 방안에 포함된 CP 매입, 콜차입 한도 확대 등으로 증권사와 여전사 신용경색 우려는 소폭 완화 가능할 것”이라며 “다만, 최근 단기시장 불안이 증거금 확보 등을 위한 증권사의 여전채 매도의 영향이 반영된 점을 감안한다면 향후 금융시장 변동성 확대시 추가 지원이 필요할 수 있다”고 판단했다.