그러나 가족이 있는 경우, 특히 부부가 모두 근로자인 '맞벌이 부부'의 경우 다소 복잡한 절차가 추가된다. 공제대상을 어느쪽 소득에 포함시켜야 할지 고민해야 하기 때문이다.

맞벌이 부부가 연말정산을 계획하기 전에 먼저 생각해야 할 것은 부부간 소득차이다.

일반적으로 부부간의 소득차가 많이 난다면 소득이 많은 사람에게 공제를 몰아주는 것이 유리하다. 이는 소득세율 적용에 있어서 근로소득이 많은 쪽이 더 많은 세금을 냈기 때문이다.

그만큼 소득공제로 돌려 받을 수 있는 돈이 클 수 있다.

그러나 차이가 크지 않다면 몰아서 공제 받는 것이 오히려 손해가 될 수 있기때문에 일부 공제 항목은 나눠서 받는 것이 더 효과적이다.

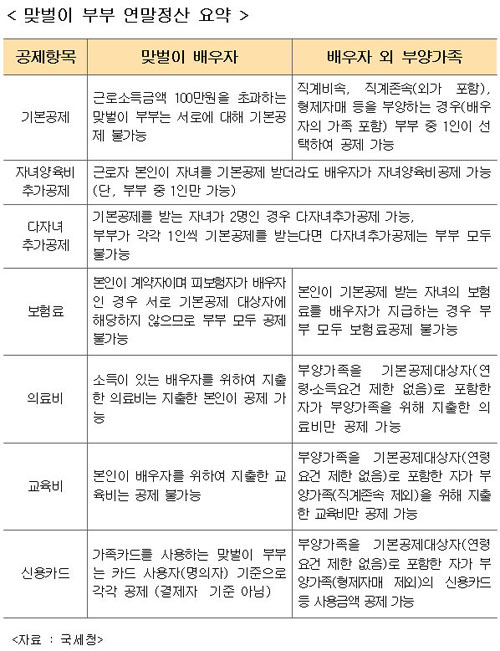

□ 기본공제 받는 사람이 추가 및 특별공제 받는 것이 유리= 부부간, 기본공제 대상자가 여러 명이라면 과세표준 차이가 최소화되도록 공제대상자를 배분해야 한다. 이때 구성원의 기본공제를 받는 사람이 해당 구성원의 추가 및 특별공제도 받는 것이 원칙이다.

예를 들어 남편이 부모님과 형제자매를 기본공제 대상자로 삼았다면, 부모님과 형제자매의 의료비, 보험료, 교육비 등의 특별공제도 남편이 해야 하는 것이다.

다만 6세 이하의 자녀가 있다면 부인이 자녀에 대한 기본공제를 받아도 의료비공제 등 추가공제는 남편이 받을 수가 있다.

□ 신용카드 사용은 비슷하게= 맞벌이 부부 신용카드 사용은 비슷하게 맞추는 것을 추천한다. 여러 개 사용하는 것이 복잡해 하나만 사용하는 부부가 많지만 이는 소득보다 지출이 많아질 수 있어 공제한도를 초과할 가능성이 있다.

따라서 한도 초과 사용금액은 다른 쪽 배우자 카드를 사용하는 것이 좋다.

더욱이 맞벌이 부부의 신용카드 사용금액은 부부 중 어느 한 쪽으로 몰아서 공제 받을 수 없다. 그렇기 때문에 부부의 과세대상 소득을 비슷한 수준으로 맞추는 것이 좋다.

□ 의료비 적으면 소득 적은 쪽으로 공제= 의료비공제는 총급여의 3%를 초과해야 공제대상이다. 의료비 지출이 많으면 소득에 상관없이 절세금액이 많은 쪽으로 혜택을 돌리면 된다.

다만 기본공제대상자의 의료비가 700만원 한도인 만큼 이를 초과하지 않도록 양쪽이 적절하게 배분할 필요가 있다.

그러나 의료비 지출이 적다면 소득이 적은 쪽에서 공제를 몰아 주는 것이 좋다.

의료비는 기본적으로 연봉의 3%를 넘어야 공제대상이 되기 때문이다. 의료비 사용액이 소득이 많은 쪽 연봉액수의 3%가 되지 않아 한 푼도 못 받는 경우가 있을 수 있기 때문이다.

□ 배우자 교육비는 공제 불가능= 근로자가 기본공제대상으로 선정한 부양가족에 대해서는 언제든지 공제가 가능하다.

그러나 배우자를 위해 지출한 교육비의 경우 공제가 불가능하다는 점 명심해야 한다.

□ 한 쪽이 자영업인 '맞벌이 부부'는?= 연말정산은 근로자를 위한 혜택이다. 때문에 맞벌이라고는 하지만 한 쪽이 자영업자라면 더욱 따져봐야 할 것이 많다.

자영업자는 기본적으로 보험료, 의료비, 교육비, 주택자금, 신용카드 등의 소득공제를 받을 수 없어 이에 해당하는 공제는 근로자가 받아야 한다.

또 사업자의 신용카드도 공제대상이 아니므로 웬만하면 근로자인 배우자의 신용카드를 사용하는 것이 공제를 받을 수 있는 방법이다.

물론 공제한도를 초과하지 않는 선이라는 전제가 있다.

|

▶ 관련기사 ◀

☞[09 연말정산] 김 차장의 연말정산 ''엿보기''

☞[09 연말정산] 외국인 근로자는 어떻게?

![할머니에 욕정 품은 그놈…교회로 향한 이유는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300012t.jpg)

![40년간 아무도 예상치 못한 AI 붐에 대비한 '이 사람'[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300015t.jpg)

![남은 배터리 16%…영하 10도 속 갇힌 등산객 구조[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122300407t.jpg)