정연승 NH투자증권 연구원은 24일 “국내 조선사들의 잠수함 해외 수출, 기존 국내 잠수함 내 탑재된 연료전지 국산화는 중장기 매출 기회 요인”이라며 이같이 밝혔다.

범한퓨얼셀은 잠수함용, 건물용 연료전지 및 수소충전소 건설 사업을 영위하고 있다. 고분자전해질연료전지(PEMFC) 방식의 연료전지를 제작하며, 고체산화물연료전지(SOFC)와 액화수소충전소로도 사업 영역을 확대 중이다.

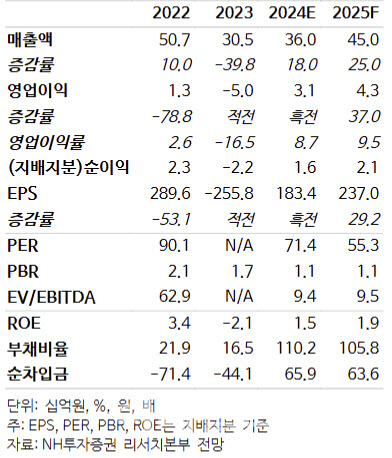

정 연구원은 “현재 장보고3 배치2 관련 잠수함 3척에 대한 연료전지 제작 매출이 반영 중”이라며 “2025년에도 연간 200억원 내외 잠수함용 연료전지 매출이 예상된다”고 설명했다.

또 “2025년 하반기에는 기존 장보고2급 연료전지 국산화 프로젝트 관련 신규 수주 기회도 존재한다”면서 “2027년부터는 장보고3 배치3 잠수함(총 3척 예상), 캐나다를 필두로 해외 수출 시도 중인 3000톤급 잠수함 수출이 확정될 경우, 동사의 연료전지 매출 추가 확대가 가능하다”고 전망했다.

다만 내년 단기 매출은 액화수소충전소 수주가 변수라고 짚었다. 정 연구원은 “공공기관 내 의무 설치 규제로 인해 건물용 연료전지 시장 규모가 커지고는 있으나, 경제성에는 한계가 있어, 성장률은 낮다”며 “동사의 2024년 건물용 연료전지 매출은 연간 70~80억원 수준이며, 2025년에도 해당 수준의 매출 유지가 예상된다”고 내다봤다.

이어 “정부는 기체 방식보다는 액화수소충전소 보급에 집중하고 있는데 액화수소충전소 입찰에는 범한퓨얼셀, SK E&S, 효성중공업으로 3개 기업만 의미있게 참여 중”이라며 “2025년 연간 매출의 핵심 변수가 액화수소충전소 수주 규모로 판단되며 기당 약 90억원 정도 매출을 고려했을 때, 2025년 추정치에는 현재 연간 1기 정도 수주 및 실적이 반영됐다”고 설명했다.

|