.png)

.png)

|

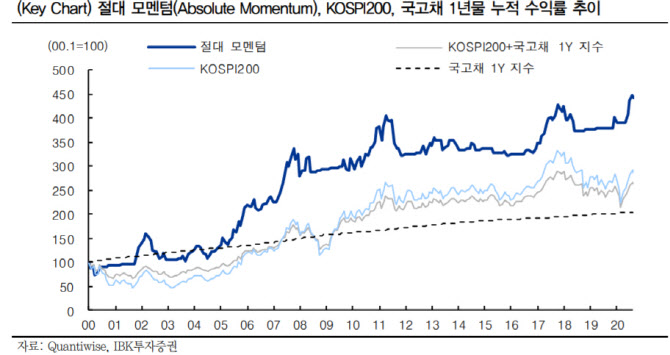

주식과 채권의 비중을 기존 6대 4에서 8대 2로 변경할 만하다고 말했다. 이유는 절대 모멘텀 지표에 있었다. 절대 모멘텀은 일정 기간 동안 특정 자산의 초과수익, 즉 자산의 수익률에서 국채수익률을 차감한 값으로로 플러스면 위험 자산에, 아니면 현금이나 무위험 자산에 투자하는 것이다. 이 연구원은 “절대 모멘텀이 코스피200과 국고채를 넘어섰다”면서 “코스피200에 집중해야 하는 국면이고 주식에 있어서 공격적인 전략을 구사해도 되는 시그널이 나타나고 있다”고 설명했다.

월별 수익률 점검해 1등 자산에만 투자하는 상대 모멘텀도 있다. 이 연구원은 “절대 모멘텀과 상대 모멘텀의 수익률 비교에서 절대 모멘텀이 2020년 연초 이후 수익률 9.6%로 이기고 있다”면서 “이는 절대 모멘텀 전략이 코로나 구간을 회피할 수 있었기 때문”이라고 설명했다. 또 상대 모멘텀에선 삼성그룹지수와 삼성전자 미포함 지수, 코스피200을 투자 대상으로 정하는데 코로나19 팬데믹 이후 삼성그룹주가 여타 주도 섹터(언택트/바이오/2차전지)보다 하회한 영향도 있었다.

하지만 2003년부터 보면 절대 모멘텀의 연 평균 수익률이 8%이나 상대 모멘텀의 연 평균 수익률은 16.8%다. 이 연구원은 “중장기적으로 상대 모멘텀 전략이 높은 수익률을 제공했다”면서 “삼성전자 주당순이익(EPS) 상향과 함께 대형주가 다시 올라가고 있다는 점은 앞으로 추가적인 지수 상승 여력이 남아있다는 것으로 볼 수 있다”고 짚었다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)