|

올해 분기별로는 2분기가 저점이 될 전망이다. 3분기부터 반등이 예상되고, 본격적인 회복은 4분기로 예상된다.

고영은 내년 실적 개선으로 재도약할 것이란 전망이다.

박 연구원은 “내년 실적은 2년간의 침체기 후 급반등이 전망된다”며 “매출액은 2945억원으로 올해보다 43% 증가하고, 영업이익은 622억원으로 158% 증가할 것으로 예상한다”고 강조했다.

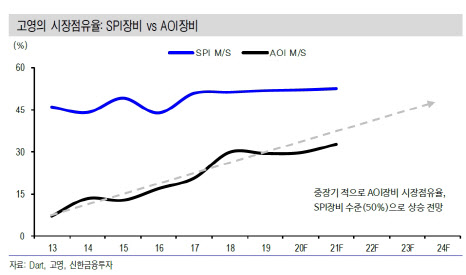

우선 검사기기중 하나인 AOI 장비 매출액은 2018년 1155억원에서 내년 1285억원으로 성장할 것으로 추산한다. AOI 시장 내 점유율은 2018년 30%에서 내년 33%로 가장했다는 판단이다.

MOI는 미래 성장 동력이다. 전장과 모바일 고객사로 매출이 늘고 있다. 또 의료용 로봇 기업으로 발돋음도 주목된다. 관련 매출은 올해 60억원에서 내년 200억원으로 전망된다.

박 연구원은 “내년부터는 제조사(고객사)들의 투자재개가 예상돼 2년간의 투자감소에 따른 풍선 효과로 수주 확대가 전망된다”며 “스마트팩토리 트렌드에서 수혜받을 수 있는 기업으로, 검사 공정은 공장 자동화에서 핵심 과정으로 부각된다”고 했다.

이어 “신성장 동력도 마련했다”면서 “대외 리스크로 실적 성장이 정체됐던 2019~2020년에 MOI 장비와 의료용 로봇의 매출 성장 가시성은 오히려 뚜렷해졌다”고 덧붙였다.