.png)

|

김준성 메리츠종금증권 연구원은 “지난해 4분기 매출액은 전년동기대비 5% 증가한 25조7000억원으로 시장 기대치에 부합했다”며 “영업이익과 지배주주 순이익은 다양한 종류 비용 이슈로 기대치를 하회했다”고 분석했다.

영업이익은 5011억원으로 전년동기대비 35% 감소했다. 자동차 부문은 스포츠유틸리티차량(SUV) 신차 판매 개시로 국내·미국공장 가동률이 개선됐고 인센티브 감축으로 회복세가 실현됐다. 다만 연결 자회사 현대로템(064350)의 해외사업 손상차손(2000억원 이상)과 현대캐피탈 인력 구조조정 비용(약 300억원)이 반영됐다.

또 현대건설·현대위아의 매도가능증권 평가손실 반영과 세무조사 진행에 따른 법인세 추징 등으로 지배주주 순손실 1298억원을 기록했다.

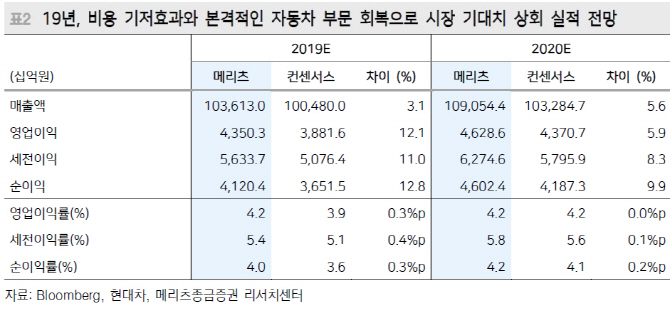

올해는 지난달 대규모 인사 개편에서 등용된 부회장과 사장들의 첫 임기이자 대부분 주요 세그먼트 신모델 판매가 본격화되는 시점이다. 김 연구원은 “지난해 높은 비용 기저 환경에서 4분기부터 가동률·인센티브·재고 등 영업지표 개선이 지속돼 올해는 5년만의 사업계획 이상 판매볼륨 실현과 전년동기대비 원가율 개선을 기록할 것”이라고 예상했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)