|

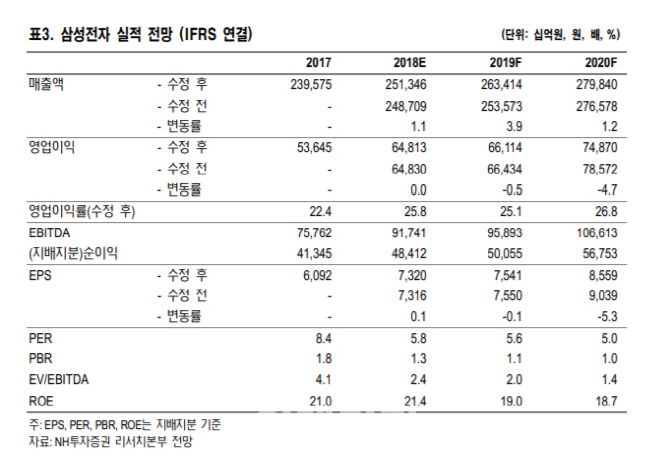

도현우 NH증권 연구원은 1일 “2년만의 DRAM(디램)가격 하락이 4분기 반도체 부문 실적 둔화에 영향을 미칠 것”이라며 “또 재고 출하로 NAND(낸드)가격 하락 지속이 전망된다”며 이같이 전망했다.

도 연구원은 “연말 성수기 관련 마케팅비 증가로 IM(IT&Mobile Communications)부문 영업이익이 감소할 가능성이 높다”며 “분기 이익 감소는 연초 비수기 진입으로 내년 1분기까지 지속될 것”이라고 전망했다.

다만 내년 연간 이익 추세는 양호하다는게 도 연구원의 설명이다. 그는 “최근 삼성전자를 비롯한 업계 전체가 내년 디램(DRAM)투자를 보수적으로 계획중”이라며 “보수적 투자가 디램 수급에 영향을 주기 시작할 시점은 내년 2분기로 수급 개선이 충분히 가능하다”고 밝혔다.

이어 도 연구원은 “내년 초 출시 예정인 갤럭시S10도 화면 지문 인식 등 크게 바뀌는 기능으로 판매량이 전작 대비 높은 것”이라며 “향후 2개 분기 감익은 최근 하락한 주가에 충분히 반영됐다고 판단된다”고 설명했다.