.png)

.png)

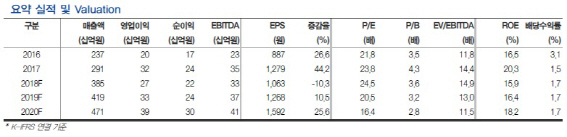

|

유성만 현대차증권 연구원은 “아웃바운드가 기대 이상으로 부진하면서 디레버지 효과로 별도 부문의 어닝 쇼크를 보였다”면서 “2분기 매출액은 전년 동기대비 24% 늘어난 834억원, 영업이익은 45.9% 감소한 40억원으로 시장 컨센서스를 크게 하회하는 어닝쇼크를 기록했다”고 밝혔다.

그는 “중국노선은 작년 2분기 대비 70% 성장을 했지만, 사드 여파로 항공편이 부족한 상황”이라며 “유럽지역을 제외하고 미주·남태평양의 장거리 노선이 부진했으며, 일본 노선도 오사카 지진으로 성장 둔화됐다”고 설명했다. 이어 “3분기 예약률도 기대를 밑도는 수준이라서 하반기 아웃바운드도 불투명한 상황이다”고 덧붙였다.

주요 자회사 자유투어도 2분기 8억원의 영업적자를 기록했다. 유 연구원은 “자유투어는 올해 손익분기점(BEP) 수준의 실적을 예상하며 전망치를 하향 조정한다”면서 “모두스테이는 올해 3월에 오픈한 울산 4호점 때문에 4억원의 영업적자 기록했다. 중국인 단체관광객 회복 여부에 따라서 하반기에는 턴어라운드가 가능하다”고 언급했다.

그는 “실적 부진과 하반기 아웃바운드 회복 여부가 불투명하면서 주가도 큰 폭의 조정을 받았다”며 “사드 이슈 해결가능성이 있지만 본업인 아웃바운드 비중이 절대적으로 크기 때문에 당분간은 보수적 접근이 유효하다”고 판단했다.