정혜정 KB증권 연구원은 25일 “목표주가 상향은 예상대비 낮은 전력도매가격(SMP) 및 높아진 원전이용률 등을 반영해 중단기 영업이익 전망치를 높였기 때문”이라며 이같이 밝혔다.

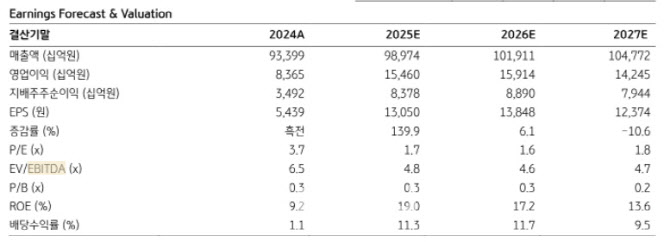

정 연구원은 한국전력의 올 1분기 실적이 매출액은 전년 동기 대비 7.2% 증가한 25조원, 영업이익은 255.7% 증가한 4조 6000억원, 지배주주 순이익은 151.7% 증가한 1조 4000억원을 각각 기록할 것으로 전망했다. 영업이익 기준 시장 컨센서스를 28.8% 상회하는 수준이다.

이에 대해 정 연구원은 “매출액은 지난해 10월 반영된 산업용 전기요금 인상분이 반영됨에 따라 전력판매단가가 4.9% 상승하면서 전년 동기 대비 늘어날 전망”이라며 “영업이익은 낮아진 LNG 발전연료단가(전년 대비 -13.7%)에 힘입은 SMP 하락(-12.3%), 원전 이용률 상승 (1분기 예상 90%로 전년 대비 +5.9%포인트)에 따른 발전 믹스 개선으로 전력조달단가가 15.2% 하락하면서 영업이익률이 크게 개선(2024년 1분기 5.6%→2025년 1분기 18.5%)됨에 따라 전년 동기 대비 큰 폭 증가할 것으로 전망한다”고 설명했다.

또 정 연구원은 “2025년은 한국전력의 실적 개선세가 두드러지게 나타나는 한 해가 될 전망”이라며 “낮아진 에너지가격과 발전 믹스 개선, 한국전력의 재무건전성 개선을 용인하는 정부 정책이 겹친 것이 그 배경”이라고 짚었다.

이어 “현재 한국전력의 당면한 과제 중 하나는 한전채 발행한도 상향 일몰기한인 2027년에 맞춘 재무구조 개선”이라며 “한국전력의 2024년 말 기준 별도 사채는 72조 1000억원 규모인 반면, 자본금 및 이익잉여금의 합산은 18조 8000억원에 불과한 상황”이라고 지적했다.

한편 “배당 재개 및 연간 자본적지출(capex) 규모를 고려 시 중단기 추가 요금인상 가능성이 있는 점도 긍정적”이라고 강조했다.

|