|

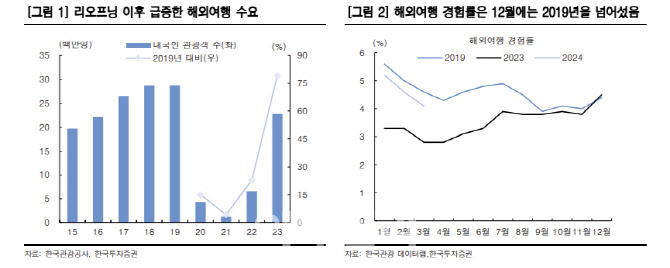

홍예림 연구원은 “리오프닝 이후 증가한 해외여행 수요에 따라 월별 송출객 수도 펜데믹 이전의 74% 수준까지 회복됐다”며 “현재의 해외여행 수요가 이연소비 효과 소진에 따라 피크아웃할 것이라는 우려는 과도하다”고 진단했다.

홍 연구원은 “하나투어의 2분기 평균판매가격(ASP)은 펜데믹 이전 5년 평균대비 56% 상승한 109만원을 기록했다”며 “해외여행의 질적인 부분에 대한 관심이 증가함에 따라 펜데믹 이전 수탁금 기준 8%에 불과했던 중고가 패키지 판매 비중은 2023년 57%까지 증가했다. 중고가 패키지 판매 증대가 P의 상승을 이끌어내고 중장기적으로 이익 증가에 기여할 것”이라고 판단했다.

그는 또 “IT 기술과 여행업계가 접목하며 모바일로 여행 관련 예약을 진행하는 OTA의 시대가 도래했다”며 “하나투어는 업계에서 가장 먼저 관련 투자를 진행했고 현재 약 150명 규모의 IT 관련 인력을 갖추고 있다”고 전했다.

홍 연구원은 “하나투어 모바일 앱은 동종업계 중 유일하게 타 온라인여행플랫폼(OTA_들과 경쟁이 가능할 만큼 성장했다”며 “유통채널 중 자체채널 비중이 늘어난 만큼 인건비와 여행비지급수수료를 절감했다”고 분석했다.

그는 “현재 OTA 전환의 초입 단계인 점을 감안하면 이를 통한 영업이익 개선세는 중장기적으로 지속될 것”이라며 “남은 하반기에는 추석 연휴와 국군의 날 임시 공휴일 지정으로 인한 황금연휴가 포함돼있다. 중장기적인 성장 요소를 갖추고 여행 성수기가 다가오는 가운데 현재 주가는 근 10년 주가순자산비율(PBR) 밴드 하단에 가까워 밸류에이션 매력이 부각된다”고 강조했다.