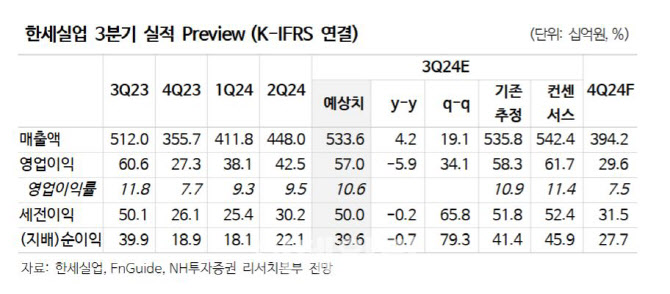

[이데일리 이용성 기자] NH투자증권은 13일 한세실업(105630)에 대해 현재 매크로의 불확실성으로 고객사향 선적 시점이 지연되고 있어 3분기 실적이 시장 기대치를 하회할 것으로 전망됐다. 투자의견은 ‘매수’, 목표가는 2만6000원에서 2만2000원으로 15% 하향했다. 전 거래일 종가는 1만4650원이다.

| | (사진=NH투자증권) |

|

정지윤 NH투자증권 연구원에 따르면 3분기 연결기준 매출액은 5336억원으로 전년 대비 4% 늘고, 영업이익은 570억원으로 같은 기간 6% 줄었다. 컨센서스를 하회하나, 기존 NH투자증권의 추정치에 대체로 부합할 전망이다. 주요 고객사인 GAP 오더는 회복은 안정적이나, 전년 동기 대비 고 단가 칼하트(Carhartt) 비중 하락하면서 영업이익률 10.6%로 소폭 축소됐다.

단, 최근 딕스 스포팅 굿즈(DICK’s Sporting Goods), 알로 요가(Alo Yoga) 등 신규 액티브웨어 브랜드의 레깅스, 팬츠 등은 주문이 증가 추세다. 3분기 미국 스윔·액티브웨어 원단 공장 인수 및 베트남 TN 법인 액티브웨어 공장생산 라인 증설 통한 중장기 마진도 확대될 것으로 예상된다.

다만, 비중이 큰 미국 고객사들이 최근 매크로 상황에 민감하게 반응하는 점 등을 고려해 목표가를 낮췄다. 2분기 기준 재고자산은 3145억원으로 수주 회복 방향성이 유효하다. 현재 고객사 재고 소진에 따른 발주 기대감에도 매출 회복세가 예상보다 미진한 지난해 하반기와 유사한 상황이다. 정 연구원은 “소매 경기 둔화에도 현 주가는 과매도 구간으로 판단한다”고 강조했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)