.png)

.png)

12일 설용진 SK증권 연구원은 “금리 하락에 따른 마진 훼손 우려가 존재하지만 비이자이익 및 건전성 관리 등을 바탕으로 안정적인 실적을 유지할 수 있을 것으로 예상되며 기업가치 제고방안에 기반한 주주환원을 기대해볼 수 있는 만큼 전일 낙폭은 다소 과도하다”고 말했다.

|

설 연구원은 “10일(현지시간) JP모건의 최고운영책임자(COO)인 다니엘 핀토는 2025년 순이자이익 추정치(약 900억 달러)는 연방준비제도(연준·Fed)기준금리 인하 등 전망을 감안했을 때 낙관적인 수준으로 보이며 판관비 등 비용(약 940 억달러) 또한 지속되는 인플레이션과 신규 사업 투자 등을 고려했을 때 다소 낙관적이라고 언급했다”고 설명했다. 다만 미래 이익에 대해 보수적인 시각을 제시했는데, 미국 은행에 대한 자본 규제 방안이 우려 대비 완화(당초 자본요건 19% 상승에서 9%로 절충)된 수준으로 결정되었음에도 JP모간의 주가는 5.19% 하락했다.

설 연구원은 “그 외에도 골드만삭스가 소매금융 사업 정리에 따라 3 분기 중 손실이 예상된다고 언급하며 4.39% 하락하는 등 전반적인 미국 은행업종 주가 약세와 맞물렸다”며 “이에 국내 은행주에 대한 외인 매도가 확대되며 주가 약세가 나타났던 것으로 추정된다”고 분석했다.

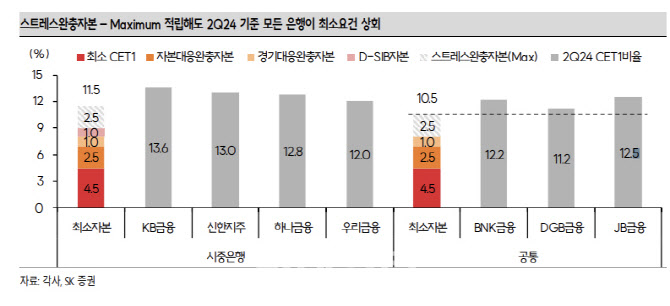

또 그는 “금융당국은 은행업종에 대한 스트레스 완충자본 도입을 예고했는데 스트레스테스트에 따른 보통주자본비율(CET1) 하락 수준에 따라 은행들에 최대 2.5%p 의 추가 자본 적립 의무를 부여하고 이를 포함한 최소 자본비율 요건을 충족하지 못할 경우 주주환원, 상여금 지급 등이 제한될 수 있다는 내용 등을 포함하고 있다”고 지적했다.

그는 “강화된자본 규제로 주주환원, 성장 등 측면의 영향이 발생할 수 있는 만큼 은행주 약세에 일부 영향이 나타났을 수 있다고 판단한다”면서도 “다만 현재 최저 CET1비율은 공통적으로 ‘최저 4.5%+자본보전완충자본 2.5%+경기대응완충자본 1%’를 합쳐 8%이며 은행·은행지주사(DSIB) 에 해당하는 시중은행의 경우 1%를 더한 9%가 요구된다”고 분석했다.

따라서 최대(Max) 스트레스완충자본 2.5%를 적용해도 시중은행지주 11.5%, 지방은행지주 10.5%의 자본 비율이 요구될 것으로 예상되는데 지난 2분기 기준 이를 충족하지 못하는 은행이 없다. 설 연구원은 “제도 도입 관련 영향은 제한적이라고 판단하며 그동안 주도 섹터가 부재한 가운데 은행업종이 코스피를 아웃퍼폼하는 모습이 나타났던 만큼 차익실현 목적의 매도도 일부 있었을 것”이라 추정했다.

|