.png)

.png)

|

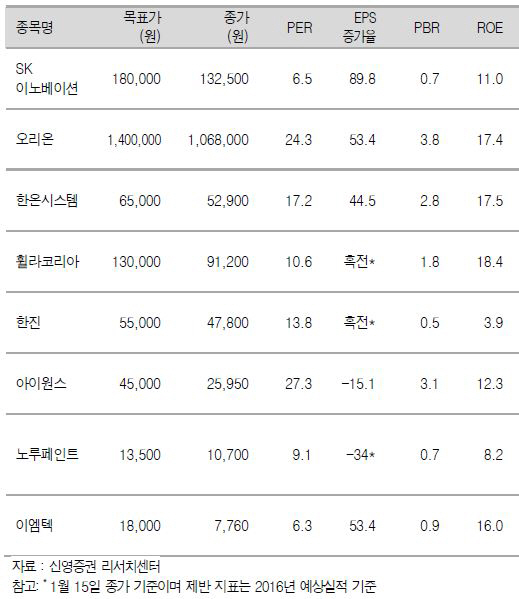

오정일 신영증권 연구원은 “이들 종목의 올해 영업이익과 지배순이익은 전년대비 각각 38.3%, 103.2% 급증할 것”이라며 “코스피 평균 영업이익(17.8%)과 지배순이익 성장률(6.2%)을 크게 웃도는 수준”이라고 분석했다.

비교적 대형주인 SK이노베이션과 오리온 순이익이 지난해보다 각각 89.7%, 53.4% 증가하면서 전체 상승폭을 키울 것으로 예상됐다. 휠라코리아는 순이익이 적자에서 흑자로 전환할 가능성이 높게 점쳐졌다.

SK이노베이션은 저유가에 따른 원가하락의 수혜주로 꼽혔다. 오리온은 중국과 한국에서 신제품을 출시할 계획이다. 휠라코리아는 다음달부터 리뉴얼 상품을 본격 판매해 그간의 실적부진을 만회할 것으로 기대됐다. 한온시스템은 글로벌 3위의 자동차 공조시스템 공급업체로 순이익이 전년대비 44.5% 성장할 전망이다. 친환경차 신차 출시와 중국 소비세 인하, 기아차 멕시코 공장 증설 효과 등이 수혜요인이다.

8개 종목의 올해 평균 주가수익비율(P/E)는 11.9배로 예상됐다. 그는 “프리미엄에 거래되는 내수주 오리온의 영향으로 KOSPI 예상P/E인 10.4배보다 높다”며 “한진과 같은 실적 턴어라운드 기업의 경우 밸류에이션이 아직 높지만 택배사업이 정상화되고 한진해운신항만 연결효과로 영업이익이 급증할 것”이라고 설명했다.

아이원스는 고객사 부품교체 시기가 다가와 영업이익이 90.2% 늘어날 것으로 예상됐다. 실적 대비 저평가된 회사는 노루페인트와 이엠택으로 꼽혔다. 노루페인트 올해 P/E는 8.6배로 영업이익 개선폭(17.6%)이 다른 종목에 비해 낮지만 저유가 지속에 따른 원가 부담 완화와 전방수요 산업의 호조로 실적이 추가로 상향조정될 여지가 높을 것으로 평가됐다. 이엠텍은 영업이익 고성장에도 올해 P/E 5.7배에 거래되고 있다. 음향 관련 노하우를 바탕으로 블루투스 스피커·헤드셋 등 신시장 진출에 성공할 가능성이 높다.

그는 “중국 경기지표의 부진, 세계은행의 경제성장률 하향 조정 등으로 글로벌 경기둔화 우려가 상존해 연초부터 증시가 급락세”라며 “최근 하락국면을 저가 매수의 타이밍으로 활용하는 것이 유효할 것”이라고 조언했다.

▶ 관련기사 ◀

☞ 베어링운용 "홍콩증시 급락, 글로벌 금융시장 불안 과도"

☞ 뉴욕 증시, 국제유가 급등에 가파른 상승 마감(종합)

☞ 유럽 증시, ECB 추가 경기부양 기대감에 상승 마감

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)