|

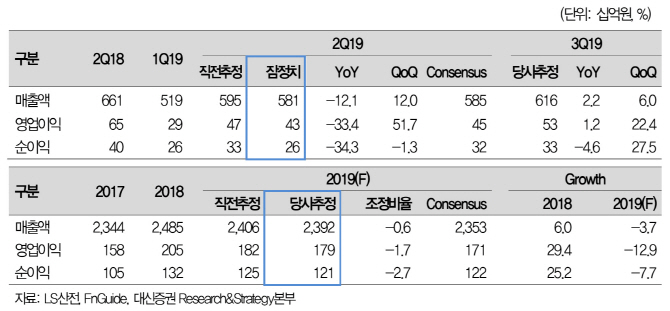

이동헌 대신증권 연구원은 “전방산업 투자 부진 시기가 지속하고 있다”며 “2분기 연결기준 매출액은 지난해보다 12.1% 감소한 5808억원을, 영업이익은 33.4% 줄어든 435억원으로 컨센서스를 밑돌았다”고 밝혔다.

이 연구원은 “전력 기기의 해외 판매가 지난해보다 21.7% 증가한 683억원으로 좋았고 자회사도 전반적인 호조였지만 국내 설비투자 감소로 자동화 부문이 역성장했다”며 “ESS 화재 영향으로 융합 스마트그리드 부문 매출액이 지난해보다 81.5% 급감한 133억원에 그쳤다”고 설명했다.

이어 “전반적인 매출 감소와 전력인프라 초고압직류송전(HVDC) 사업이 초기 단계라 저수익, 설비투자 감소, ESS 프로젝트 급감 등의 영향으로 대부분 요인이 2분기를 기점으로 바닥을 드러냈다”며 “다만 ESS는 화재조사 결과가 발표되고 신규수주가 회복세를 보이고 있고 영암태양광발전사업(ESS 800억원 포함)을 수주하는 등 하반기 매출액 성장을 통한 이익률 개선을 기대할 만하다”고 언급했다.