|

코코아, 견과류 등 일부 원재료 비용 부담이 일부 존재하나 판매량 확대와 비용 효율화로 올해 4분기 마진 개선도 가능할 것으로 봤다.

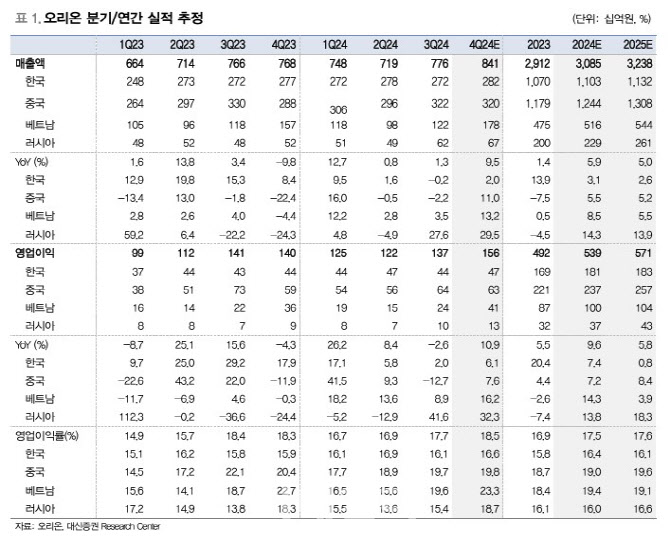

올해 4분기 한국 매출액은 전년 대비 2% 증가할 것으로 추정했다. 국내 소비심리 위축에도 가성비 제품 확대와 이커머스 및 편의점 등에서 매출이 증가할 것이란 분석이다.

중국 매출액은 전년 대비 11% 성장할 것으로 관측했다. 정 연구원은 “중국 일부 유통채널의 경소상(중개 판매상) 전환 마무리에 따른 매출 공백 축소가 기대되고, 간식점 및 편의점 등 고성장 채널 매출 확대될 것”이라며 “춘절 기획 제품 외에도 가성비 제품 강화, 채널별 특화 제품 출시 등을 통해 제품 경쟁력 강화에 집중하며 춘절 효과를 제거하더라도 성장 이어갈 것”이라고 말했다.

베트남에선 명절선물세트 출고와 신제품 효과로 매출이 13% 늘어나고, 러시아에선 거래처 확대 및 주변 국가 수출 호조가 지속하며 30% 넘는 고성장을 기록할 것으로 추정했다.

실적 호조를 바탕으로 배당 확대 가능성도 있다고 짚었다. 정 연구원은 “원가 부담으로 해외 가격 인상 가능성과 음식료 업종 내 압도적으로 높은 마진율과 본업의 현금창출 능력 등을 고려하면 향후 배당 확대 가능성도 존재한다”며 “여전히 주가는 2025년 예상 주가수익비율(PER) 9배로 저평가 구간”이라고 판단했다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)