.png)

.png)

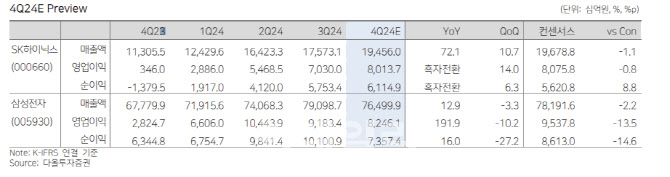

고영민 다올투자증권 연구원은 17일 “삼성전자(005930)와 SK하이닉스(000660)의 4분기 영업이익은 각각 8조 2000억원(컨센서스 9조 5000억원과 8조원(컨센서스 8조 1000억원)으로 전망한다”며 이같이 밝혔다.

이어 “하향 조정의 배경은 범용 수요 부진 속 중국 업체들의 공급 확대에 따른 부정적 가격 형성 심리”라며 “낸드(NAND)를 중심으로 특히 가파른 가격 하락세가 예상된다”고 설명했다.

그러면서 “최근 전방 가격 협상 동향을 확인해보면, CXMT의 DDR4 공급 확대가 DDR5 가격 형성 과정에서 간접적인 영향을 주고 있는 것으로 파악된다”며 “구매자들이 DDR5 공급자들 대비 협상력을 높이는 수단으로 활용 중인 데다 1분기 비수기까지 맞물리며 심리적 우려가 확대되고 있다”고 진단했다.

다만 “2025년 CXMT의 시장성(성능)이 확보(14~15nm 수준)된 DDR5 제품 생산 가능성은 낮다고 판단된다”며 “현재 18~19nm 수준에서 EUV 장비 없이 기술 진전은 분명 한계가 존재하며 이는 최근 가격 협상에 반영되는 우려 대비 내년 하반기 실질적 DDR5 공급 제약이 발생할 수 있음을 의미한다”고 덧붙였다.

고 연구원은 “이미 현재 업종 주가 심리에 반영돼 있다는 점이 중요하다”며 “단기적으로 업종 반등 모멘텀 공백 구간이지만 내년 3분기부터 가격 반등세가 시작될 수 있는 환경, 주가의 2개 분기 선행성, 밸류에이션 및 수급 공백 상황을 감안할 때 실적 확인 과정에서 주가의 2025년 연중 저점 다지기가 예상된다”고 짚었다.

또 “내년 상반기에는수급 공백 속 주가의 선행성에 따른 밸류에이션 반등이 유력하다”면서 “1월 실적발표 시즌, 선제적 바닥찾기 접근이 유효하며 하반기부터 추론 시장 확대에 따른 추가적인 인공지능(AI) 수요가 확인뙤며 멀티플 확장 반등이 예상된다”고 전망했다.

|