|

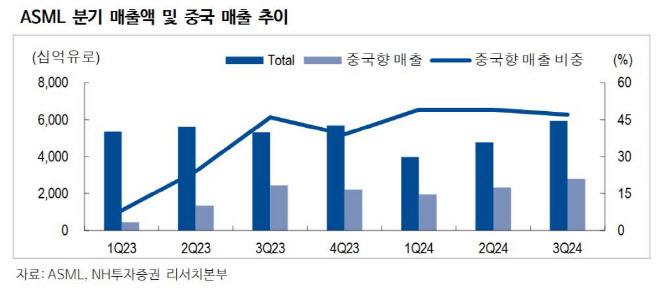

이미 레거시 수요 부진과 인텔과 삼성의 투자 축소는 예상되었던 부분이라고 류 연구원은 전했다. 가장 큰 영향은 중국이라 판단하고 있다. 3분기 중국의 매출 비중은 47% 수준으로, 2024년 매출에서 중국의 매출 비중은 40% 이상이 될 것으로 예상된다. 다만, 2025년부터 중국 매출 비중은 20% 내외가 될 것이라는 전망이다.

류 연구원은 “ASML의 실적 하향 조정은 주요 고객사의 투자 조정 영향보다 중국의 영향이 더 크다고 판단한다”며 “대부분의 주요 글로벌 반도체 장비 업체들의 중국 매출이 지속적으로 증가했던 만큼 비슷한 영향이 있을 가능성이 있다”고 강조했다. 향후 중국에 대한 제재 강도는 대선 이후 확인할 수 있을 것으로 판단되는 만큼 아직 시간을 두고 지켜봐야 할 것이라는 설명이다.

그러면서 류 연구원은 “국내 전 공정 장비업체들은 하반기 긍정적인 실적이 예상되나 여전히 2025년 주요 고객사 투자에 대한 불확실성이 높은 상황”이라며 “주요 고객사 투자가 확인되기 이전까지 모멘텀은 제한적일 전망”이라고 내다봤다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)