|

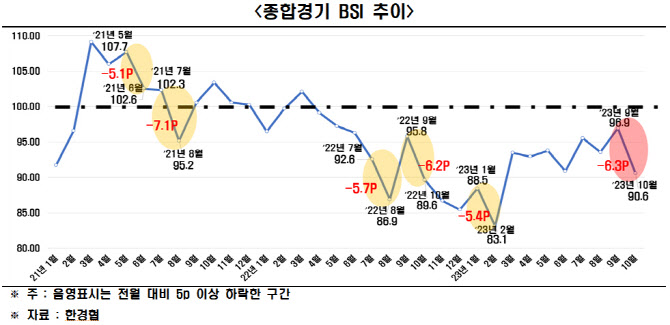

BSI 전망치가 100보다 높으면 전월보다 경기 전망이 긍정적이며, 100보다 낮으면 부정적이라는 의미다. 10월 BSI 전망치는 9월(96.9)에 비해 6.3포인트 하락했다. 이는 코로나19 재확산으로 7.1포인트가 떨어졌던 2021년 8월 이후 26개월 만에 가장 큰 낙폭이다. 또 이 전망치는 지난해 4월부터 19개월 연속 기준선 100을 하회하고 있다.

업종별로는 제조업(88.1)과 비제조업(93.3) 모두 부진한 모습을 보이고 있다. 제조업의 경우 지난해 4월부터 19개월 연속, 비제조업의 경우 지난 8월부터 3개월 연속 기준선인 100에 못미쳤다. 세부 업종 중에선 비금속 소재·제품만 기준선에 걸쳤고, 나머지 9개 업종은 모두 업황 부진이 예상된다.

섬유·의복(57.1), 의약품(83.3), 전자·통신장비(84.2), 석유정제·화학(88.2), 목재·가구 및 종이(88.9), 금속 및 금속제품(89.3), 일반·정밀기계 및 장비(90.0), 자동차 및 기타운송장비(93.8), 식음료 및 담배(94.7) 등의 순으로 BSI 전망치가 낮았다.

비제조업의 경우 전기·가스·수도만 기준선에 걸쳤고, 나머지 6개 업종은 모두 부정적 전망을 나타냈다. 여가·숙박 및 외식(76.9), 도소매(92.2), 전문 과학기술 및 사업지원 서비스(92.3), 정보통신(94.1), 건설(95.3), 운수 및 창고(96.2) 순으로 전망이 부정적이었다.

한경협은 “최근 소비지표가 둔화하며 10월 연휴에도 불구하고 내수 업종의 기업 심리는 개선되지 못하고 있는 상황”이라고 분석했다.

추광호 한경협 경제산업본부장은 “최근 우리 경제는 산업 활력 저하, 소비심리 위축으로 생산·소비·투자의 트리플 약세가 나타나는 등 하반기 경기 반등의 불확실성이 커지고 있다”며 “규제혁신과 노동 개혁을 지속하고 물가 등 가격변수에 대한 면밀한 모니터링으로 소비심리를 진작할 필요가 있다”고 말했다.

|

대한상의는 “중국경제와 IT경기 회복 지연 등 수출 회복세가 가시화되지 않은 상황에서 최근 급등한 유가 상황이 장기화될 경우, 물가상승과 소비둔화로 이어질 수 있고, 에너지 및 원자재 가격인상은 수출 회복세에도 악영향을 줄 수 있어 기업들의 우려가 커지고 있는 상황”이라고 지적했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)