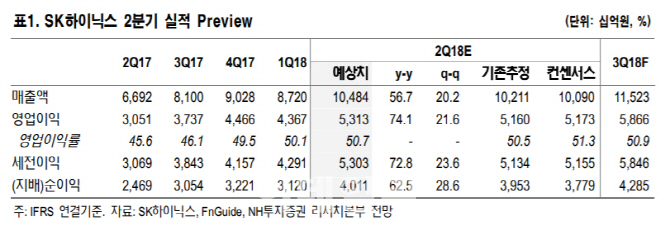

도현우 NH증권 연구원은 “SK하이닉스의 2분기 실적으로 매출액은 10조 4800억원, 영업이익은 5조 3100억원을 기록해 전년 동기 대비 각각 20%, 22% 상승할 것”이라며 “최근 상승하고 있는 원/달러 환율도 일부 실적에 도움이 됐다”고 분석했다.

|

최근 투자자들이 우려하는 중국 메모리 생산 움직임의 영향은 당분간 미미할 것이라는게 그의 분석이다. 도 연구원은 “디램 생산은 기술의 어려움으로 중국에서 크게 난항을 겪고있다”며 “생산 시작 자체가 어려운 것으로 파악된다”고 설명했다. 이어 그는 “낸드는 상황이 조금 나아 올해 연말부터 시험 생산이 가능할 전망이나, 하이엔드 제품 생산까지는 상당한 시간이 필요할 것으로 예상된다”고 덧 붙였다.

도 연구원은 “미중 무역분쟁의 경우 예의 주시가 필요하다”며 “중국이 메모리 업체들에 대한 조사를 시작한 점이 표면적으로 미국을 압박하기 위한 것으로 보이나, 결국에는 가격 인하 요구라는 복수의 목적으로 이용될 가능성이 높다”고 전망했다.

![박재현 연임 못하나…한미사이언스, 이사회서 새 대표 후보 논의[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101657t.800x.0.jpg)