.png)

.png)

|

5일 마켓포인트에 따르면 지난 6월 소폭 조정 받던 뉴욕 증시는 지난달 다시 오름세가 전개됐다. 스탠더드앤드푸어스(S&P) 500 지수는 2.2%, 나스닥지수 3.6% 각각 올랐다.

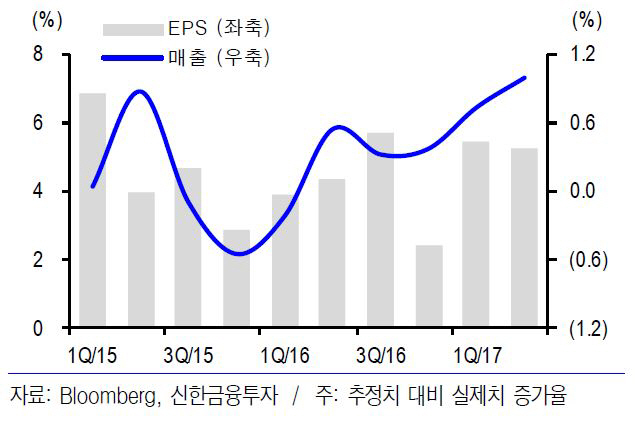

현재 증시를 지탱하는 것은 기업 실적 기대감이다. 구현지 신한금융투자 연구원은 “400여개 기업이 실적을 발표한 가운데 2분기 실적 시즌은 시장 기대치를 뛰어넘고 있다”며 “S&P500의 실적 달성률(추정치 대비 실제치 증가율)은 5.3%로 양호한 수준”이라고 분석했다. S&P500의 2분기 주당순이익(EPS)은 3월 이후 하향 조정되다가 다시 지난달 1.7% 높아졌다.

반도체 호황으로 IT 대형 반도체·장비업체가 실적 호조를 견인하고 있다.

일명 FAAMG 중 51.1% 하락한 아마존을 제외하면 페이스북(86%), 애플(6.6%), 구글·알파벳(24%) 등 이익이 크게 증가했다. 금융(11.6%), 소재(7.8%), 산업재(6.0%) 등도 이익 증가율과 실적 달성률이 양호하다.

다만 3분기와 4분기 EPS 추정치는 각각 1.1%, 0.8% 하향 조정되면서 하반기 이익 모멘텀 불확실성이 높아지고 있다. 정책 측면에서도 불확실성이 남았다. 그는 “연방준비제도(Fed·연준) 자산 재투자 종료는 빠르면 9월 FOMC에서 시작될 가능성이 높다”며 “대외적으로는 ECB의 통화정책 정상화 이슈도 불편하다”고 지목했다. 세제 개혁과 내년 회계연도 예산안 수립, 연방정부 채무한도 상향 등 트럼프의 정책도 불안 요소다. 트럼프케어, 도드-프랭크법 수정, 보호무역주의 논란 등도 변수다. 그는 “8월 휴회 이후 정책적 마찰이 불거지면서 정책 불확실성이 차츰 고조될 가능성이 높다”며 “정책 불확실성 증폭 시 차익 실현 압박과 함께 기간 조정 국면이 전개될 가능성이 높다”고 예상했다. ESI(Economic Surprise Index) 반등 흐름이 이어지는 등 경기 회복세가 빨라질 조짐을 보이는 점은 다행스러운 부분이다. 인플레이션 기대 심리도 개선 중이고 원자재 가격 반등, 약 달러 효과도 기대 가능하다.

구 연구원은 “S&P500의 12개월 예상 PER은 17.9배로 다시 높아졌고 배당 성향 등을 감안한 적정 밸류에이션과 비교해도 다소 부담스러운 수준이어서 밸류에이션 확대를 통한 주가 상승을 기대하긴 어렵다”며 “가격 부담, 정책 불확실성 등에 추가 증시 상승세는 제한될 것”이라고 내다봤다.

하반기 주목해야 할 부분은 3·4분기 실적 추정치 조정이 상대적으로 양호하고 하반기 이익 증가율이 높은 소재·산업재·에너지 등 경기 민감주와 금융 섹터를 주목해야 한다는 의견이다. 그는 “가격 매력은 통신서비스, 금융, 헬스케어, 산업재 섹터가 높다”며 “이익과 가격 매력 등을 감안하면 IT, 소재, 산업재, 금융 섹터를 주목해야 한다”고 조언했다.