.png)

.png)

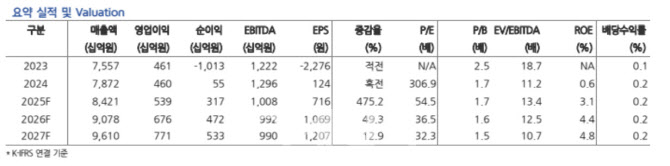

김현용 현대차증권 연구원은 9일 “카카오의 1분기 매출액은 전년 동기 대비 2.7% 감소한 1조 9343억원, 영업이익은 19.5% 감소한 968억원으로, 컨센서스 영업이익 대비 11% 하회할 것으로 전망한다”며 이같이 밝혔다.

이에 대해 김 연구원은 “매출 감소는 플랫폼 부문 성장률이 전년 대비 5.8% 증가로 둔화되는 가운데 콘텐츠 부문의 경우 전년 대비 10.6% 감소로 부진이 예상되기 때문”이라며 “큰 폭의 감익은 콘텐츠 부문 감익에 기인하는데 게임(신작 부재) 및 스토리(경쟁 격화) 부문에서 전년 동기 대비 이익 감소가 불가피할 전망”이라고 짚었다.

1분기 플랫폼 매출액은 전년 동기 대비 5.8% 증가한 1조 103억원으로 예상했다. 같은 기간 신사업과 톡비즈는 각각 10%, 5% 성장을 전망했다.

김 연구원은 “톡비즈의 경우 비즈보드가 전분기(전년 대비 -2%)와 대동소이한 분위기로 예측되는 가운데 메시징도 소폭 성장률이 둔화되며 광고형 매출이 전년 대비 4% 증가에 그칠 것”이라며 “2분기까지 뚜렷한 반등 요소가 없어 보이며, 하반기 발견 영역 신설 및 AI 서비스 출시에 따라 점진적인 성장률 회복을 기대한다”고 설명했다.

또 “신사업은 페이가 해외주식 거래 증가 및 보험 매출 고성장에 힘입어 두 자릿수 성장했으나 모빌리티가 설연휴 해외여행 급증에 따른 국내 이동 수요 감소로 성장률이 주춤한 것으로 파악된다”고 덧붙였다.

1분기 콘텐츠 매출의 경우 전년 대비 10.6% 감소한 9240억원으로 전분기에 이어 두 자릿수 매출 감소로 예상된다고 분석했다.

김 연구원은 “게임과 미디어가 각각 전년 동기 대비 31%, 16% 매출이 급감하고, 뮤직과 스토리도 동기간 2~4%씩 매출이 감소하며 극도로 부진할 전망”이라며 “이익 측면에서도 게임이 100억원대 감익, 픽코마가 50억 수준 감익으로 예상된다”고 내다봤다.

발견 영역, 카나나AI, 생성형AI 검색 등이 가시화되기 전까지는 모멘텀이 약할 것이라는 게 김 연구원의 분석이다.

그는 “동사는 하반기 중 카카오톡 내 발견 영역(이미지, 동영상, 숏폼의 피드형태 제공) 신설, 카나나AI, 생성형AI 검색, AI 에이전트 서비스 등 다수의 AI 서비스를 선보일 계획”이라며 “상반기까지는 다소 모멘텀이 부재할 것”이라고 말했다.

|

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)