|

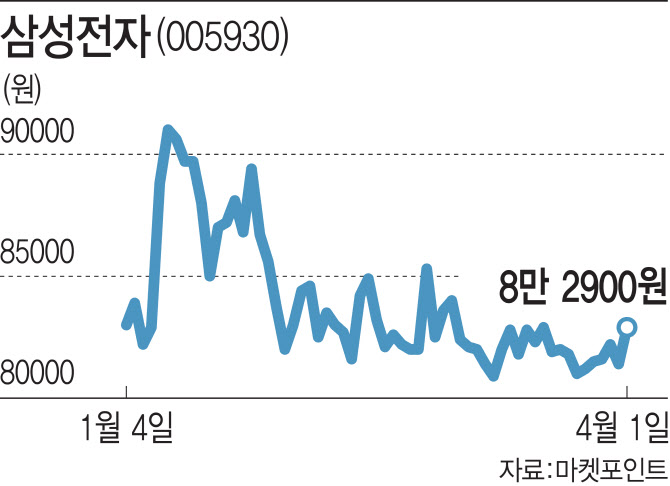

미래에셋증권 역시 올 1분기 삼성전자의 영업이익을 전년 동기 대비 26%가량 늘어난 9조420억원 수준으로 추정했다. 김영건 미래에셋증권 연구원은 “올해 디램(DRAM) 가격이 상승하는 구간을 앞두고 지난해 선제적 투자를 단행한 효과가 극대화될 것”이라며 “1분기에는 갤럭시 S21 신모델 출시 등 IM 부문이 이끌고, 하반기로 갈수록 5G 확대, 모바일 메모리 등으로 다변화된 만큼 삼성전자에 유리한 국면이 이어질 것”이라고 예상했다.

이어 올 2분기에는 오스틴 생산라인이 정상화된 만큼 불확실성 역시 해소될 수 있는 상황이다. 여기에 반도체 가격 상승 효과가 본격적으로 반영되기 시작해 기대감이 유지됐다. 이에 하반기로 갈수록 긍정적인 흐름이 예상되고 있다.

김동원 KB증권 연구원은 “1분기 보합세를 유지했던 반도체 고정 가격이 2분기에는 상승으로 전환하고, 반도체 부문이 IM의 실적 감소 역시 충분히 상쇄하는 흐름을 보일 수 있다”고 예상했다. KB증권이 예상한 1분기 삼성전자의 영업이익은 전년 동기 대비 41% 늘어난 9조1000억원 수준이다.

황민성 삼성증권 연구원 역시 “1분기에는 IM 부문에 대한 기대감이 긍정적이며, 2분기부터는 반도체 가격 상승 효과가 온기로 반영되고, 생산량이 늘어나면서 물량이 확대될 것”이라며 “여기에 하반기에도 가전과 디스플레이 등의 수요가 견조한 흐름을 보일 수 있다”고 전망했다.

한편 금융정보업체 에프앤가이드에 따르면 올해 1분기 삼성전자의 매출액은 60조6319억원, 영업이익은 8조7458억원으로 추정된다. 전년 동기 대비 각각 9.59%, 35.65% 늘어난다는 예상이다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)