.png)

.png)

|

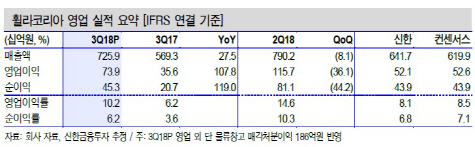

박희진 신한금융투자 연구원은 “3분기 영업실적은 예상치를 40% 이상 상회해 어닝서프라이즈를 기록했다”며 “연결 영업이익은 739억원으로 전년 동기대비 107.8% 증가했다. 지난 1일 발표한 아큐(Acushnet, GOLF US) 포함 전 부문에서 개선세가 나타났다”고 밝혔다.

그는 “부문별 영업이익은 국내 150억원(JV 수수료 수익 46억원), 미국 100억원, 로열티 161억원을 기록했다”며 “수수료 수익을 포함한 국내 부문 매출액은 69.0% 증가한 1335억원을 기록했다. 지난 8월 매각된 물류센터 매각 차익은 186억원으로 영업 외 수익에 인식됐다”고 했다.

4분기에도 실적 개선세가 지속될 것으로 보인다. 박 연구원은 “4분기 영업이익은 83.8% 증가한 946억원을 전망한다. 국내 매출은 45.0% 증가하겠다. 신발 고성장에 의류군 성장세가 성수기인 4분기에 더해지겠다”고 말했다.

그는 “미국 법인 매출액은 고단가 상품 라인업 확대로 49.7% 증가할 전망”이라며 “최근 럭셔리 브랜드와의 콜라보 라인업 확대 등을 통한 브랜드 인지도 상승세는 로열티 증가로 이어지겠다”고 했다. 그러면서 “지난 2분기와 3분기 중동 및 유럽 지역 내 로열티는 각각 81.4%, 70.5% 증가했다”면서 “4분기 로열티 수익은 65.6% 증가한 178억원으로 추산된다”고 언급했다.

박 연구원은 “럭셔리 브랜드와의 콜라보, 미국 내 ‘올해의 신발’ 수상 등 계속되는 브랜드 인지도 상승으로 어느 정도의 서프라이즈는 예견됐다”면서 “영업실적은 높아진 기대치도 상회했다. 국내 고성장세 지속과 미국 및 로열티 수익의 상승 구간 진입 감안 시, 실적 호조세는 당분간 계속될 것”이라고 내다봤다.