.png)

.png)

29일 대우증권은 "그동안 증권주의 수익성 기준으로 분류해 투자전략 기준으로 삼았던 `브로커리지 vs 자산관리`의 이분법이 퇴색되고 있다"고 밝혔다.

앞으로는 핵심 수익원인 브로커리지 수익과 이자수익, 부수적으로 상품운용·투자은행(IB)·주가연계증권(ELS) 등의 순환적 이익 증가가 가능한 증권사에 투자하는 것이 바람직하다는 것이다.

대우증권 분석에 따르면 펀드 판매라고 일컫는 자산관리 수익이 증권사의 전체이익기여도에서 차지하는 비중이 초라한 상황이다.

자산관리 주력 증권사로 통칭되는 미래에셋증권, 한국투자증권, 삼성증권의 경우 최근 순영업수익에서 차지하는 펀드 수익의 비중은 20%대에 불과하다.

4월 추정치 기준으로 삼성증권의 월간 펀드판매수익은 50억원 남짓으로, 브로커리지 수익의 10% 수준으로 추락한 상태이다. 브로커리지 대비 펀드판매 수익은 미래에셋증권 40%, 한국투자증권 30% 가량으로 브로커리지 수익이 절반을 넘어선 상태로 추정되고 있다.

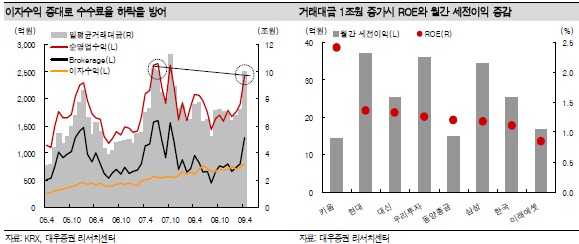

펀드판매 이익기여도가 낮아진데 비해 증권사들의 핵심수익원은 여전히 브로커리지가 차지하고 있다. 지난해 격화된 수수료 경쟁으로 인해 평균수수료율의 하락, 증시 침체로 거래대금 감소 등은 증권사 수익성의 감소했지만 순이자수익의 증가가 이를 보완해주고 있다.

실제로 빅3 증권사인 대우증권, 삼성증권, 우리투자증권의 올 3월 브로커리지 수익은 약 800억원, 순이자수익은 740억원으로 총 1540억원으로 추정된다. 일평균 거래대금은 7조2000억원 수준이었다.

이는 수수료 경쟁이 일어나기 전 비슷한 거래대금을 보인 2007년 4월과 5월, 작년 1월과 2월의 평균 브로커리지 수익 1000억원, 이자수익 560억원으로 총 1560억원이라는 것과 비교해 볼때 큰 변화가 없는 것으로 분석된다.

정길원 대우증권 연구원은 "수수료율 하락으로 브로커리지 수익은 감소했지만, 그에 상응하는 이자수익의 증가로 수익성의 훼손은 크지 않다"면서 "이자수익의 증가는 증시의 호불황을 가리지 않고 꾸준히 이어온 추세임을 알 수 있다"고 말했다.

정 연구원은 "최근 주식시장의 일평균 거래대금 11조원을 상회하는데 지속성 여부에 대한 회의가 많다"면서 "거래대금이 낮아진다고 해도 낮은 금리수준과시장변동성에 따른 많은 거래를 유발해 절대 거래대금 수준은 8조~9조원 선을 유지할 수 있을 것"이라고 예상했다.

한편 정 연구원은 4월과 같은 거래대금 10조원 구간에서 ROE(어닝파워)는 대우증권을 제외하면 `키움증권(039490)> 우리투자증권(005940)> 삼성증권(016360)> 동양종금증권(003470)·현대증권(003450)> 대신증권·한국투자증권·미래에셋증권` 순으로 형성될 것으로 분석했다.

또한 거래대금에 따른 ROE 민감도는 `키움증권> 현대증권·대신증권> 우리투자증권> 삼성증권·동양종금증권 > 한국투자증권·미래에셋증권` 순으로 형성될 것으로 내다봤다.

정 연구원은 "순환적 이익 증가가 가능한 상위 증권사들의 4월 실적은 지난 2007년과 99년 호황기에 못지않은 어닝 서프라이즈를 보일 것"이라며 "4월 실적 발표와 함께 증권사별 어닝파워에 대한 재조명이 본격화될 것"이라고 말했다.

|

▶ 관련기사 ◀

☞키움證 채널K, 28~30일 온라인 투자설명회

☞키움증권, 창업 10년만에 여의도사옥 마련