|

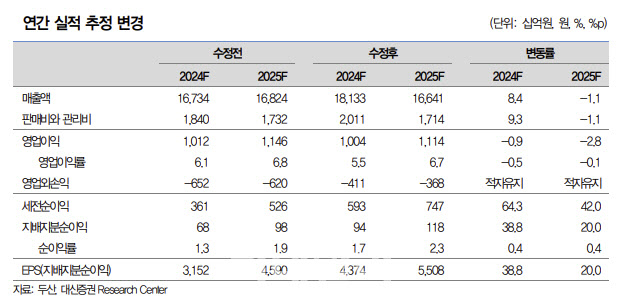

지난해 4분기 두산의 연결 영업이익은 2089억원으로 추정에 부합하였으며 자체사업 영업이익은 442억원으로 당사 추정을 크게 상회했다. 자체사업 영업이익의 호전은 전자BG의 4분기 매출액이 전년동기대비 58.1% 증가한 3359억원으로 크게 증가했기 때문이다. 양 연구원은 “수익성 높은 북미 N사향 CCL 매출액이 4분기에만 약 5~600억원 반영되면서 실적 호전에 기여했다”며 “올해 1~2월에도 지난해 4분기 흐름이 이어지고 있는 것으로 추정된다”거 말했다.

두산의 지난해 4분기 실적은 연결 매출액 5조2000억원, 영업이익 2089억원을 시현했다. 2024년 4분기 자체사업부문의 실적은 매출액은 35.4% 증가한 4401억원, 영업이익은 612.9% 는 442억원로 당사 추정을 크게 상회하는 깜짝 실적을 시현했다.

올해 전자BG부문의 매출액 가이던스는 1조 100억원으로 보수적이다.. 보수적 가이던스의 이유는 N사향 양산 매출이 11월 이후 본격화되면서 25년 사업 계획 작성시 매출을 보수적으로 가정한 점과 2025년 평균환율을 1320원으로 가정하여 최근 환율과의 괴리가 큰 점, 반도체 업황 회복 지연으로 반도체향 CCL 매출 감소 전망 등이 반영된 것으로 판단된다. 양 연구원은 “보수적 가이던스 제시에 따른 주가 조정 시 매수 기회로 활용할 것”이라 추천했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)