.png)

.png)

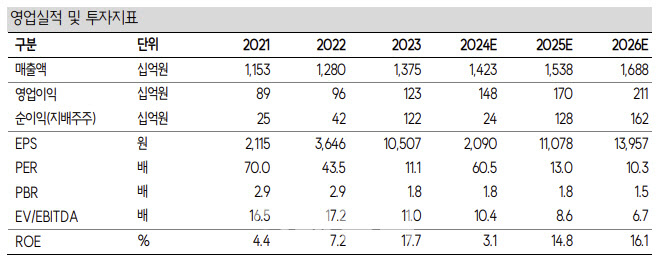

이선경 SK증권 연구원은 11일 “연결기준 2025년 매출액은 전년 대비 8.1% 증가한 1조 5378억원, 영업이익은 14.8% 증가한 1698억원을 전망한다”며 이같이 밝혔다.

중국 상업화 허가 및 연구개발 발표에 따른 R&D 모멘텀도 주목할 만하다고 짚었다.

이 연구원은 “동사의 고마진 주력 품목인 펙수클루(1247억원, 전년 대비 +28.3%), 나보타(2253억원, +20.9%)의 고성장으로 올해도 외형성장을 통한 수익성 개선이 지속될 것”이라며 “펙수클루의 중국 시판허가는 올 상반기, 나보타 중국 시판허가는 연내 기대해볼 수 있으며, 나보타의 경우 중국 시판허가 이후 현재 논의하고 있는 파트너사와의 기술수출 계약도 마무리될 것으로 기대된다”고 설명했다.

또 “특히 2025년은 2024년에 시행된 세무조사에 따라 비영업 기업가치의 불확실성 또한 해소되는 시기이므로 저평가된 본업의 가치 및 중국 시장 진출에 대한 주목도가 높아질 수 있을 것으로 판단된다”면서 “4월 미국암연구학회 연례학술회의(AACR) 에서 2건의 항암 후보물질 비임상 결과 발표 모멘텀도 존재해 긍정적인 주가 흐름이 기대된다”고 내다봤다.

한편 지난해에도 고마진 품목의 성장으로 호실적을 지속했다. 대웅제약의 지난해 4분기 연결 기준 매출액은 전년 동기 대비 1.7% 증가한 3679억원, 영업이익은 35.1% 증가한 387억원으로 컨센서스 매출액 3593억원과 영업이익 377억원에 부합하는 실적을 기록했다.

이에 따라 지난해 연간 매출액은 전년 대비 3.4% 증가한 1조 4227억원, 영업이익은 20.7% 증가한 1480억원으로 모두 4년 연속 최대 실적을 경신했다.

이 연구원은 “호실적의 주요 요인은 고마진 품목인 펙수클루(232억원, 전년 동기 대비 +42.3%), 나보타(486억원, +44.3%), 우루사 ETC(181억원, +7.5%)의 성장과 펙수클루의 글로벌 매출 증가에 따른 글로벌 수출(115억원, +44.3%)의 고성장으로 인한 매출총이익률(GPM(51.6%) 개선에 기인한다”고 진단했다.

|