.png)

|

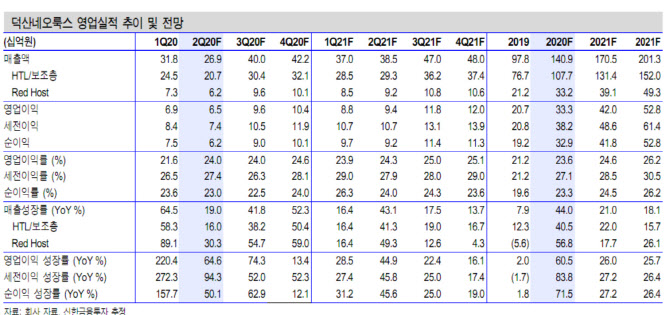

소현철 신한금융투자 애널리스트는 “3분기 애플과 삼성전자향 OLED 판매증가로 매출액 400억원(직전 분기 대비 48.7% 증가), 영업이익 96억원(직전 분기 대비 48.7% 증가)이 예상된다”며 “HTL, Red Prime 뿐만 아니라 Green Prime까지 공급이 확대될 전망”이라고 분석했다.

또 아이폰12 4개 모델 가격이 전작 대비 저렴하게 출시돼 아이폰12 판매량이 기대치를 뛰어넘을 가능성이 높아, 올해 전체 매출액 상승도 전망했다. 올해 매출액은 1409억원(전년 대비 44.0% 증가), 영업이익은 333억원(전년 대비 60.5% 증가)을 예상했다.

소 애널리스트는 “2021년 중국 BOE의 B7과 B11 라인 가동률의 큰 폭 증가와 삼성디스플레이의 QD 디스플레이 TV 패널 생산 시작이 전망된다”며 “이로인해 2021년 매출액 1705억원, 영업이익 420억원이 예상되며, 추가적인 영업이익 상승도 기대할 수 있다”고 분석했다.

이에 신한금융투자는 2분기 영업이익의 컨센서스 상회, 올해 영업이익 증가 전망을 고려해 투자의견을 매수로 유지하고 목표주가를 4만5000원으로 상향조정했다. 2021년 BOE의 가동률 상승과 삼성 QD 디스플레이 TV 양산을 고려한 투자 전략이 유효할 것으로 봤다.