.png)

.png)

|

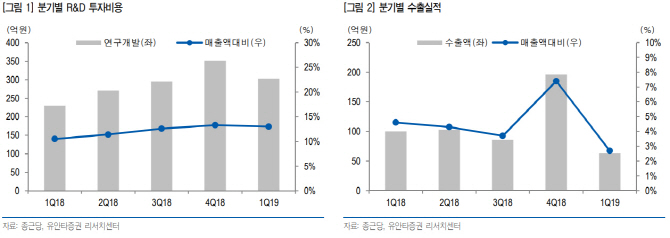

서미화 유안타증권 연구원은 “1분기 별도 매출액은 2339억원으로 전년동기대비 7.1% 증가했지만 영업이익 167억원으로 13% 감소했다”며 “기존 제품과 신제품 증가로 매출이 성장한 반면 영업이익은 신제품 마케팅 강화에 따른 판관비와 경상연구개발비가 늘면서 부진했다”고 분석했다.

올해 예상 매출액은 전년대비 7.0% 증가한 1조230억원, 영업이익은 8% 감소한 718억원으로 추정했다. 2분기 예상 매출액은 전년동기대비 8.3% 증가한 2568억원, 영업이익은 3.3% 감소한 180억원이다. 올해 다양한 신약개발 파이프라인에 대한 비용은 지난해 1150억원에서 올해 1300으로 증가하면서 이익 성장은 제한적이라는 판단이다.

다만 R&D 모멘텀은 유효하다. 류마티스관절염 치료제 ‘CKD-506’은 유럽 5개국에서 임상 2상, 헌팅턴치료제 ‘CKD-504’는 한국·미국 임상 1상 중이다. 빈혈 치료제 네스프의 바이오시밀러(CKD-11101)는 국내 6월, 일본 내년 상반기 판매 개시 가능할 전망이다. 이중항체를 이용한 폐암치료제(CKD-702) 미국 전임상과 대장암치료제(CKD-516)의 국내 면역항암제 병용 전임상은 연말 종료돼 내년 상반기 임상 1상 진입이 가능할 것이라는 판단이다.

서 연구원은 “CKD-516의 면역항암제 병용요법과 CKD-702 이중항체 전임상이 종료되는 하반기 성과가 기대된다”며 “차세대 HDAC6 플랫폼과 이중항체 기술을 이용한 다양한 신약파이프라인을 가지고 있어 향후 기술이전 가능성을 주시할 필요가 있다”고 전했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![이자 12% 더 준다…3년 후 2200만원 '청년미래적금' 총정리[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500206t.jpg)

![김용 공천은 '명심'인가 '민심'인가…지선보다 더 어려운 與 재보선[국회기자24시]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500182t.jpg)