.png)

.png)

|

금리 인상으로 증가 속도 조절

7일 금융권에 따르면 우리은행은 오는 12일부터 변동금리부 주담대 가산금리를 0.2%포인트 인상하기로 했다. 3년, 5년 고정혼합형 가산금리 역시 같은 폭으로 인상할 방침이다.

비대면 부동산금융상품인 iTouch아파트론, 위비아파트론, iTouch연립다세대론 가산금리는 다음 달 12일부터 0.2%포인트씩 올린다.

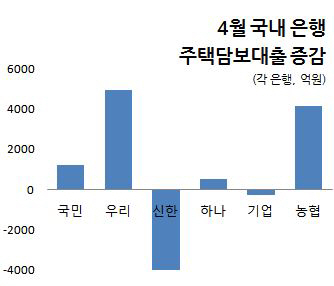

이는 지난달 주담대가 크게 늘었기 때문이다. 지난달 말 기준 우리은행 주담대 잔액은 82조1859억원으로 전월 말보다 4943억원 증가했다. 3월 2000억원 이상 줄었다가 4월 들어 5000억원 가까이 늘어난 것으로 6대 국내 은행 중 가장 큰 폭의 증가세를 나타냈다.

우리은행 관계자는 “대출자가 몰리면 특별한 사유 없이 거절할 수가 없다”며 “금리가 다른 은행에 비해 높은 수준이 아니었기 때문에 가계대출 급증을 막기 위해 가산금리를 올린 것”이라고 설명했다.

지난달 국내 은행권의 주담대와 금리수준을 보면 어느 정도 연관성이 보인다. 대출이 늘어난 은행이 금리수준을 높였다.

4월 중순 발표된 3월 코픽스 금리는 신규취급액 기준으로 1.6%로 전달과 같았다. 잔액기준 코픽스 금리 역시 1.48%로 보합에 머물렀다. 하지만 코픽스 금리를 기준금리로 하는 은행권 변동금리부 주택담보대출 금리는 엇갈렸다.

지난 4월30일 기준 국민은행의 변동금리 주담대 금리는 최저금리는 0.02%포인트, 최고금리는 0.12%포인트 낮아졌다. 지난달 주담대 잔액은 1213억원 증가했지만 이전 3개월 연속 감소세를 보이면서 작년 12월 95조5000억원 수준이었던 주담대 잔액은 94조4000억원 수준에서 관리되고 있다.

기업은행은 최고·최저금리를 나란히 0.05%포인트씩 내렸고 하나은행은 최고금리만 0.055%포인트 낮췄다. 지난달 기업은행 대출잔액은 273억원 줄었고 하나은행은 525억원 늘어나는데 그쳤다.

전월 대비 주담대 잔액이 4014억원 감소한 신한은행은 금리수준을 전월과 같은 수준으로 유지했다. 가산금리나 우대금리 조정을 전혀 하지 않은 것이다.

반면 농협은행은 최저, 최고금리를 나란히 0.03%포인트씩 올렸다. 지난달 농협의 주담대가 4117억원 늘어 우리은행에 이어 두 번째로 큰 폭을 기록한 것과 무관치 않다.

가이드라인 시행 전 일제 인상

일각에서는 우리은행의 가산금리 인상이 대출금리 체계 모범규준 개정 시행 전에 미리 이뤄진 것이라는 분석도 나온다. 작년 말 대출금리가 급등하는 과정에서 불투명한 산정체계에 대한 논란이 일자 은행연합회는 대출금리 체계 모범규준 개정작업에 나섰고 지난달 이사회에서 개정안을 승인했다.

개정안에 따라 은행이 대출금리가 오르는 쪽으로 가산금리 항목을 조정하면 은행 내부심사위원회의 심사를 거쳐야 한다. 지금까지는 가산금리 항목을 신설하거나 조정하는 경우에만 심사대상이었지만 부수 거래 감면금리 등 일부 가산금리 항목은 본부 부서에서 조정할 때도 있었다.

그러나 이제는 목표이익률, 가감조정금리 등으로 대출금리가 상승하면 심사해야 한다. 목표이익률을 올리거나 우대금리를 축소하는 경우 모두 해당한다. 이는 오는 6월부터 시행될 것으로 보인다. 국내 은행은 현재 내부심사위원회 구성, 관련 규정 수립, 체계 정비 등의 작업을 진행 중이다.

한 금융권 관계자는 “개정된 모범규준이 시행되면 가산금리를 낮추기는 쉬워도 올리기는 까다로워진다”며 “그만큼 미리 올려놓는 은행들이 더 나올 수 있다”고 말했다.