.png)

|

코츠테크놀로지는 K2 전차 초기 개발 프로젝트부터 참여해 통합형 차량제어 컴퓨터 외 18개 품목을 납품 중이다. K2 전차 폴란드 2차 계약이 임박하면서 수혜가 기대된다는 분석이다. 폴란드 K2 납품 대수는 올해 상반기 18대에서 하반기 38대, 내년 96대로 증가할 것이란 전망이다. 루마니아 수출 및 국내 K2 전차 4차 양산사업도 기대된다고 덧붙였다.

올해 2월 사우디아라비아에 이어 지난달 이라크와 천궁2 수출 계약을 체결한 점도 긍정적인 영향을 미칠 것으로 예상했다. 코츠테크놀로지는 천궁2에 통합 운용컴퓨터 외 4개 품목을 납품하고 있다.

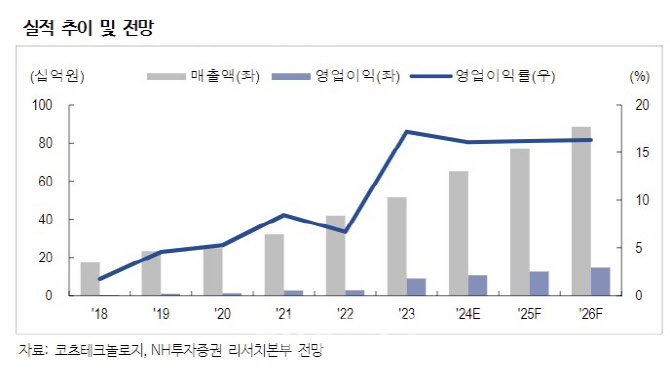

코츠테크놀로지의 상반기 기준 수주잔고는 1051억원으로, 고객사 수출 계약 공시와 맞물려 코츠테크놀로지의 수주 물량 증가세가 더 가팔라질 것으로 예상했다.

강 연구원은 “수출 물량은 원가 검증 대상이 아니기에 수익성 향상에 긍정적”이라며 “하반기 K2 납품 물량 매출이 인식되며 실적 성장이 가속화할 것”이라고 전망했다.

실적 성장을 고려하면 현재 주가는 저평가됐다는 분석이다. 강 연구원은 “코츠테크놀로지의 2024년 예상 주가수익비율(PER)은 11.1배로, 국내 방산 피어(Peer) 기업 평균 22.9배 대비 현저한 저평가 국면”이라고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)