.png)

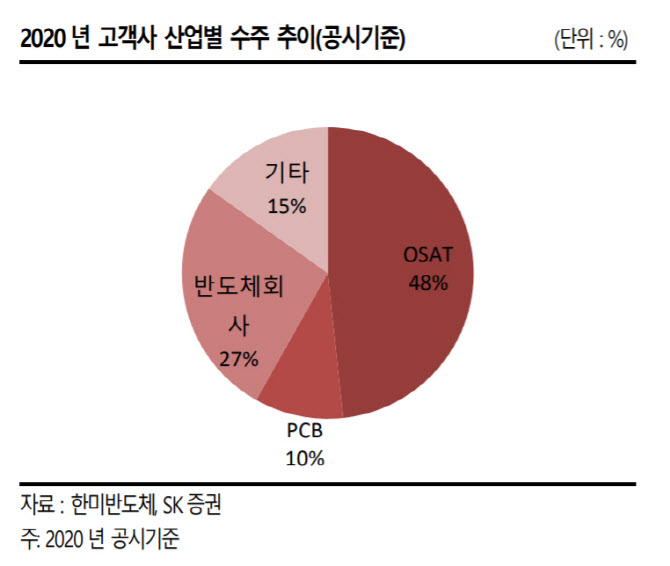

윤혁진 SK증권 연구원은 18일 보고서에서 “TSMC 의 증설은 결국 후공정업체들인 OSAT 업체들의 증설로 이어져 한미반도체의 수혜가 예상된다”며 “글로벌 후공정 생산능력이 여전히 부족해 한미반도체는 2021년에도 OSAT 위주의 증설수혜로 10% 이상의 매출 증가가 예상되며 사상최대 실적 이어질 것”이라고 내다봤다.

|

윤 연구원은 “각종 비메모리 반도체(차량용 반도체, 디스플레이용 드라이버IC, 전력반도체, CMOS이미지센서 등)의 수요 증가에 비해 공급이 제한적(특히 8 인치 팹)이라 가격이 상승하고 있으며, 이는 파운드리 뿐만 아니라 후공정인 OSAT에서도 나타나고 있다”며 “결국 TSMC의 증설은 후공정 업체들인 OSAT 들의 증설로 이어질 수 밖에 없으며, 매출액의 80% 이상이 ASE, Amkor를 포함한 글로벌 OSAT 업체들로 나가는 한미반도체가 수혜를 볼 것”이라고 예상했다.

한편 4분기 실적도 호실적을 기록했다. 한미반도체의 4분기 별도기준 실적은 매출액 776억원(전년 대비 +109.9%), 영업이익 142 억원(+91.9%), 영업이익률 18.3%를 기록했다.

윤 연구원은 “매출액은 파운드리 시장 상황을 반영해 호실적을 기록했으며, 영업이익은 환율하락과 임직원 성과급 등 일회성 비용이 50억원 이상 반영된 것으로 추정돼 다소 낮아졌다”고 분석했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)