.png)

|

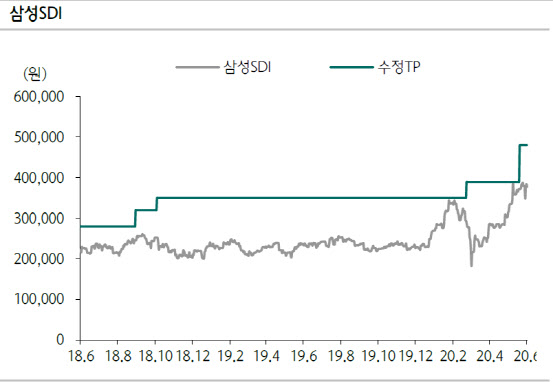

김현수 하나금융투자 연구원은 “전체 매출 비중 45%를 차지하는 중·대형전지의 경우 전기차 부문이 신종 코로나 바이러스 감염증(코로나19) 영향으로 전분기대비 3% 감소가 불가피하나 최근 유럽 자동차 시장 전기차 침투율 상승 및 자동차 고객사 주문 물량 증가로 전년 동기 대비 52% 증가할 것”이라고 내다봤다.

2분기 ESS 부문 매출은 3190억원으로 전분기, 전년 동기 대비 각각 21.7%, 47% 증가할 것으로 봤다. 김 연구원은 “ESS 부문은 예상보다 시장회복이 빠르다”면서 “영업이익은 지난해와 올해 1분기 내내 적자 지속이었으나 2분기부터 흑자 전환할 것으로 보인다”고 설명했다.

전체 매출 비중에서 35%를 차지하는 소형전지 부문은 2분기 예상 매출과 영업이익이 8240억원, 240억원으로 전년 동기 대비 각각 29%, 85% 감소할 전망이다. 김 연구원은 “전동공구 성수기 효과로 원형 전지 매출증가가 스마트폰 판매 부진에 따른 폴리머 전지 매출 감소를 상쇄해 전분기 대비 1% 매출 성장을 전망한다”면서도 “지난해부터 시작된 글로벌 소형전지 시장의 성장세 둔화로 인한 타격은 불가피하다”고 말했다.

이어 그는 “전기차 배터리 매출이 전년 동기 52% 증가하고 하반기부터 ESS부문의 본격적인 흑자 구조로 진입으로 중대형 배터리 부문이 실적 성장을 견인할 전망”이라면서 “전자재료 사업부는 예상보다 편광필름 사업부 실적이 견조하다”고 분석했다.

한편 하나금융투자가 예상한 올해 삼성SDI의 매출과 영업이익은 10조5020억원, 6040억원으로 전년대비 각각 4%, 31% 증가한다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)